به گزارش ویکی پلاست، امید به رشد تقاضا در بورس کالا کور شد. در هفته گذشته از احتمال رشد تقاضا در بازار داخلی صحبت کردیم ولی روند نزولی قیمتها در بازار آزاد و ترس از ادامه افت نرخ جایی برای بهبود واقعی معاملات بر جای نگذاشت و فقط چند گروه کالایی با بهبود معاملات و رشد تقاضا روبهرو شدند.

.jpg)

کاهش قیمتهای پایه با اهرم افت دلار نیمایی و قیمتهای جهانی هم به داد بازار پلیمرها نرسید و تقاضا و حجم معاملات افزایش نیافت.

این یعنی رکود بازار عمیقتر از چیزی است که با نوسان قیمتها شاهد به حرکت درآمدن بازار باشیم.

ترس از تداوم افت نرخ همراه با کاهش قیمت دلار آزاد به معاملهگران و خریداران مواد اولیه اجازه فعالیت بیشتری نداد تا شاید شاهد بهبود جزئی بازار باشیم.

این ترس اگر عمیقتر شود خطرناکتر خواهد شد آن هم در وضعیتی که مشخص نیست برای ابتدای هفته آینده قیمتهای جهانی در چه سطوحی قرار بگیرد.

هماکنون شاهد سیگنالهای مثبت و منفی بسیاری در بازارهای جهانی هستیم که اجازه اظهارنظر قاطع را نمیدهد.

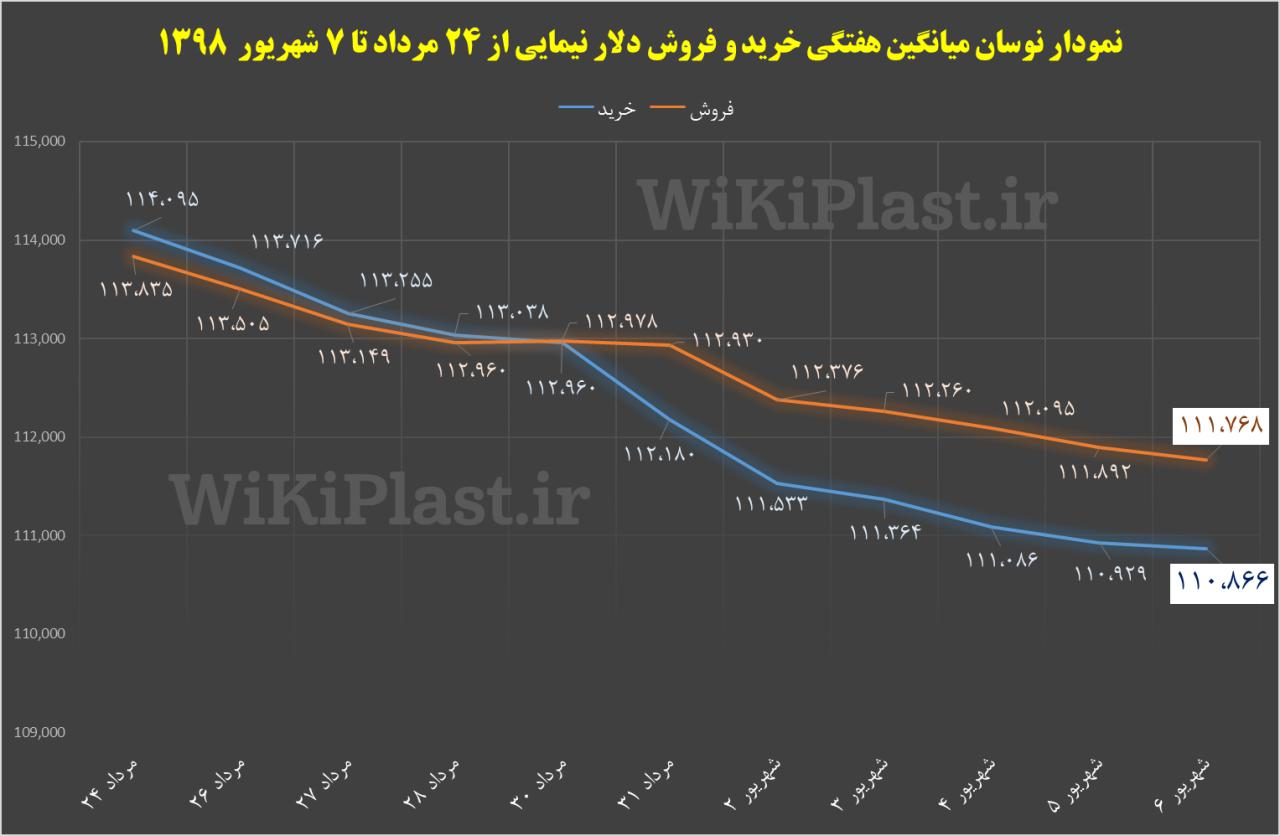

قیمت دلار نیمایی هنوز کاهشی است و شاید تا روز اعلام قیمتهای پایه ، باز هم این روند کاهشی را در پیش بگیرد.

تا لحظه تنظیم این گزارش متوسط هفتگی قیمت دلار نیمایی پایینتر از 11 هزار و 100 تومان است حتی امکان افت قیمت بیشتر هم وجود دارد ولی نمیتوان با قطعیت گفت.

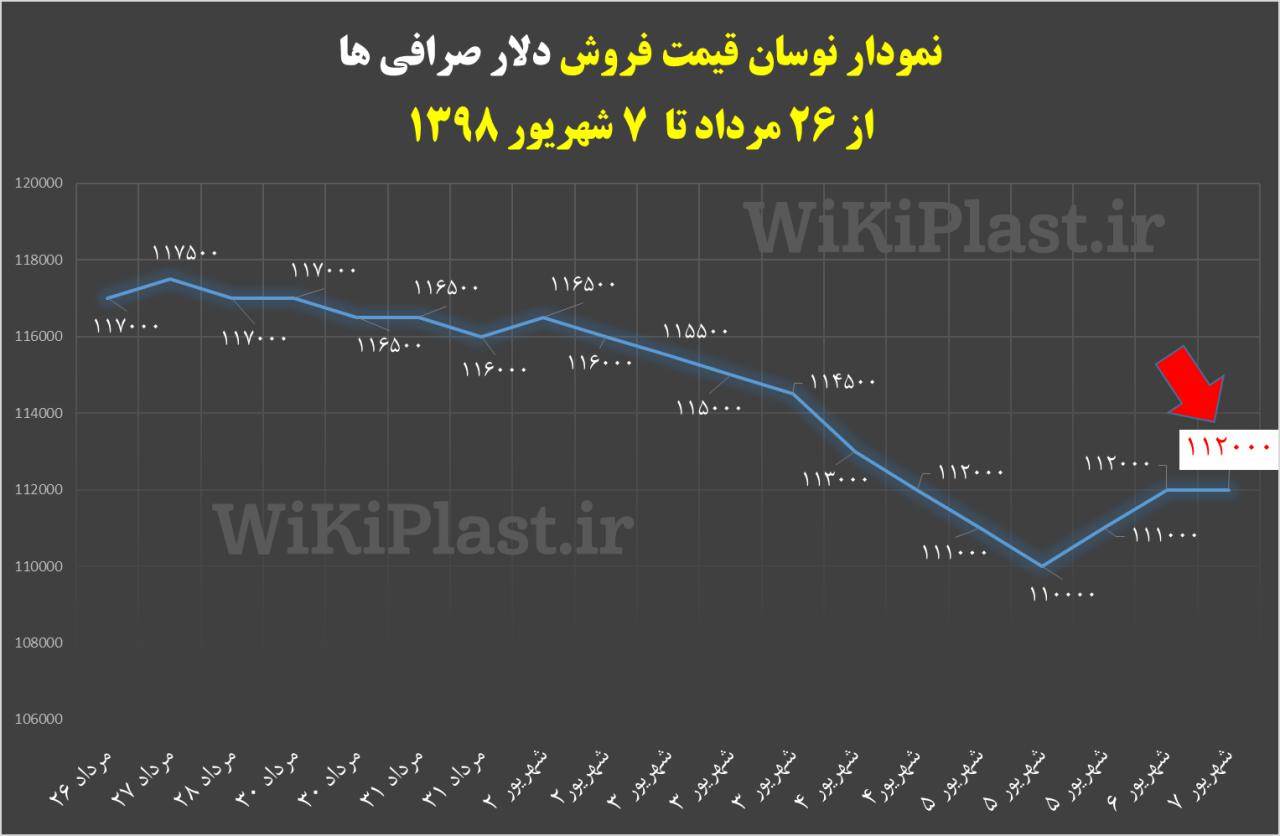

دلار آزاد هم در هفتهای که گذشت اگرچه یکبار به کمتر از 11 هزار تومان رسید ولی باز هم به بالای این نرخ افزایش قیمت داشت که نشان میدهد بازار به مرز روانی 11 هزار تومانی حساس است.

اگرچه تنشهای سیاسی به معنای واقعی تقلیل پیدا نکرده ولی شواهد کلی در بازار و مخصوصاً ذهنیت فعالان ارزی از رشد جدی قیمتها حکایت ندارد مگر آنکه تغییر قابل توجهی رخ دهد.

این روزها همه چیز پیچیده شده و شاید بتوان گفت رخدادها به ثانیهها گره خورده است جز یک واقعیت به نام رکود.

رشد تقاضا در بازار داخلی نسبتاً متوقف شده که به معنی از بین رفتن برخی از پیشبینیهای بهبود است و تا زمانی که ذهنیت افت قیمتها در بازار وجود داشته باشد نمیتوان به دورنمای بازار به صورت واقعی خوشبین بود اما به معنی از بین رفتن همه امیدواریها هم نیست.

هفته آینده زمان مهمی برای بازار است زیرا هفته بعد از آن بازارها یا تعطیل است و یا نیمه تعطیل یعنی تقاضای موجود باید در همین هفته پیش رو به بازار وارد شود.

شاید این احتمال بخشی از بدبینیها را تعدیل کند ولی به معنی بهبود واقعی بازارها نخواهد بود اما باز هم نمیتوان ناامید شد.

در خصوص دورنمای قیمتها نیز باید تا زمان اعلام رسمی نرخ صبر کرد تا جریان غالب در بازار را میزان نوسان نرخ تعیین کند.

در هفته گذشته حجم معاملات در همان 40 هزار تن بدون تغییر محسوس باقی ماند که نشان میدهد واقعیتهای قطعی تقاضای مؤثر را باید در این شرایط معاملاتی جستجو کرد اگرچه برخی از گروههای کالایی رشد حجم معاملات و برخی دیگر کاهش حجم را تجربه میکنند و بازار از یک روند قطعی تبعیت نخواهد کرد.

امید است که روزهای آینده دادههای بهتری از بازار برای مخابره وجود داشته باشد.

مقایسه قیمت بازار آزاد چند گرید شاخص پلیمری در 30 مرداد و 6 شهریور 1398

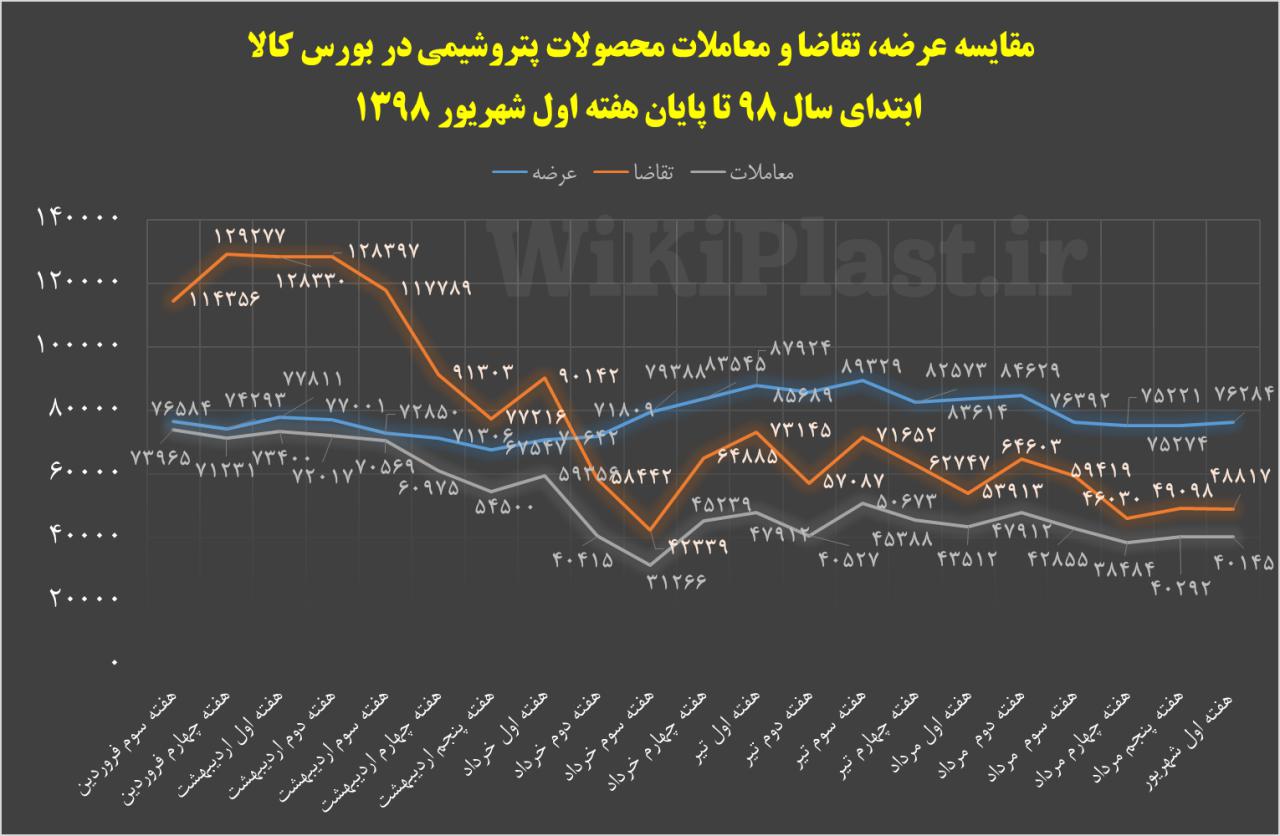

نمودار شماره 1: مقایسه هفتگی عرضه، تقاضا و معاملات محصولات پتروشیمی در بورس کالا از ابتدای سال 98 تا اول هفته شهریور 1398

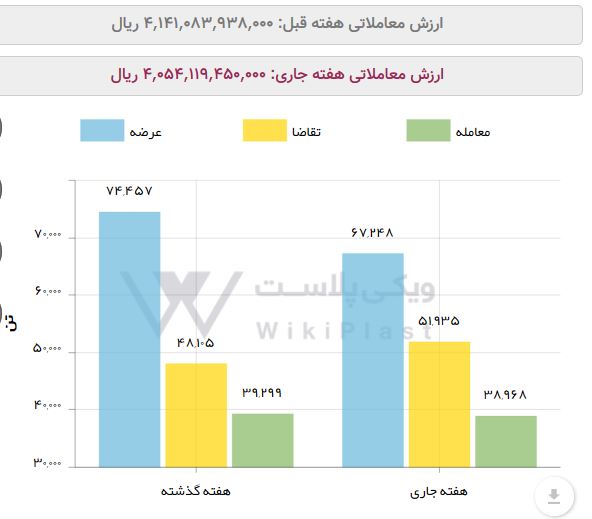

نمودار شماره 2: مقایسه عرضه، تقاضا و معاملات هفته پنجم مرداد و هفته اول شهریور 1398

توضیح: تفاوت اعداد این نمودار با نمودار شماره 1، اضافه نکردن گریدهای پتروشیمی خوزستان است.

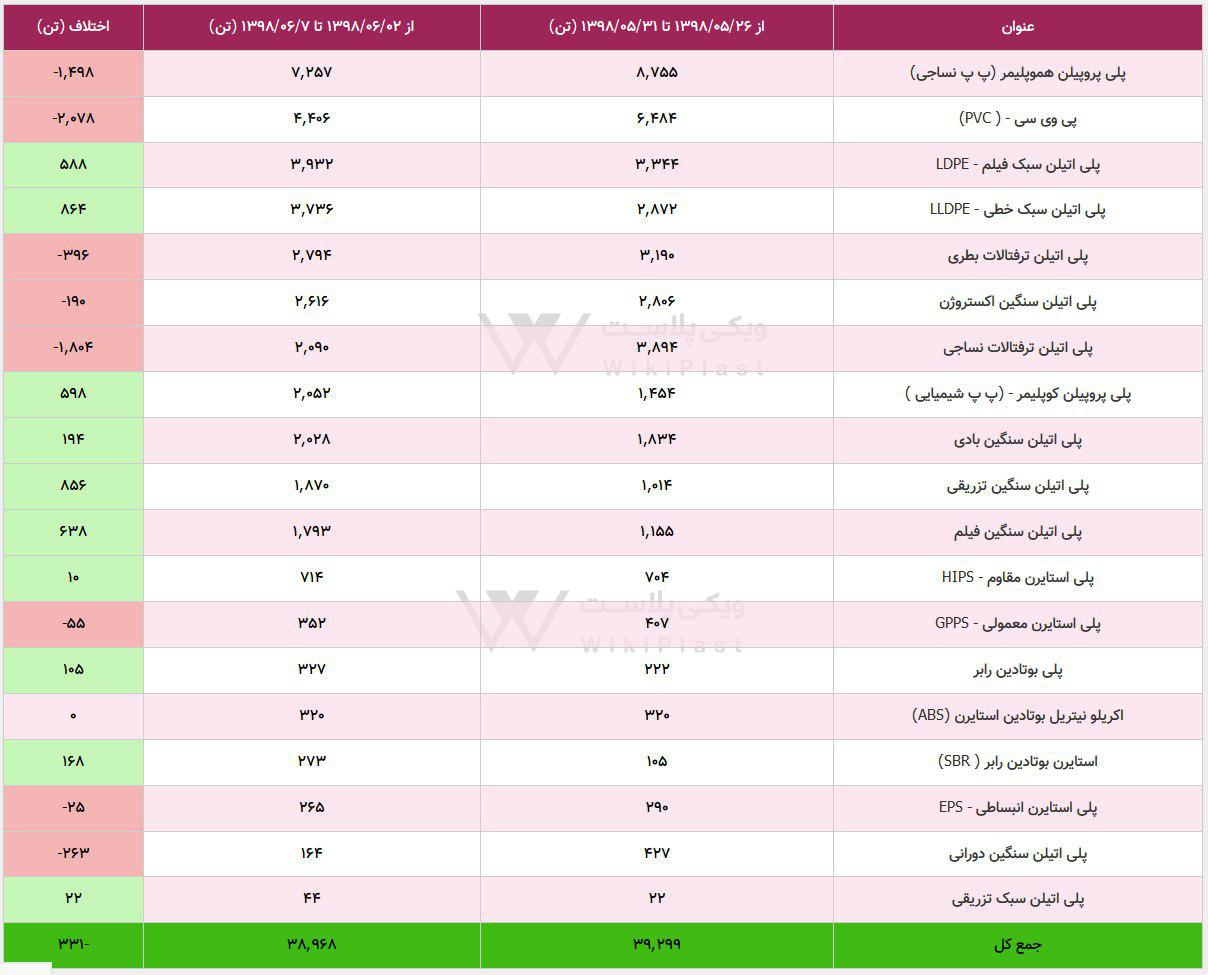

جدول مقایسه معاملات هفته پنجم مرداد و هفته اول شهریور 1398

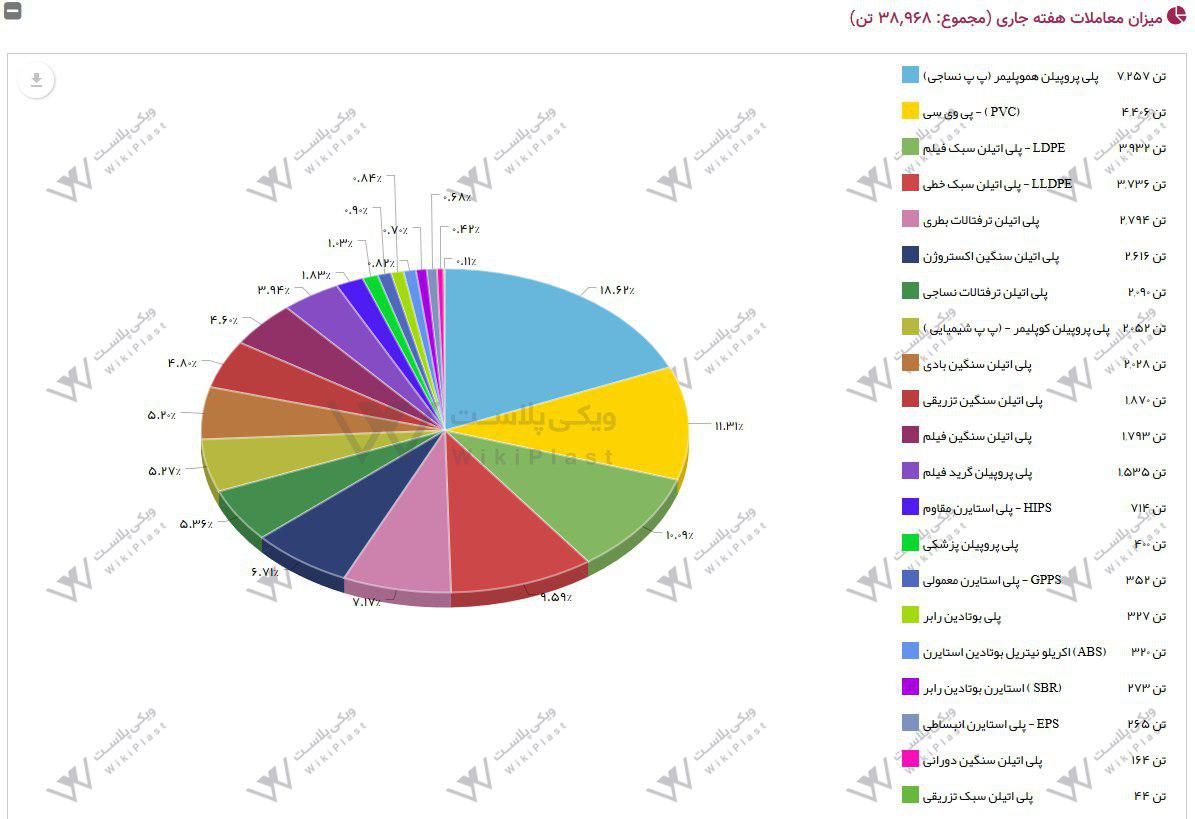

میزان معاملات هفته جاری

نوسان میانگین هفتگی خرید و فروش دلار نیمایی از 24 مرداد تا 7 شهریور 1398

نمودار نوسان قیمت فروش دلار صرافی ها از 26 مرداد تا 7 شهریور 1398

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست