به گزارش ویکی پلاست، حجم عرضه پلیمرها در هفته گذشته در بورس کالا کاهش یافت که همین داده برای افت حجم معاملات کافی بود اگرچه هنوز ذهنیت اهالی بازار از احتمال تداوم افت قیمتها حکایت دارد.

.jpg)

این هفته زمان مساعدی در بورس کالا برای معاملات پلیمرها نبود و شاهد کاهش حجم داد و ستد بودیم ولی هفته قبل با هفتههای قبل از آن چند تفاوت جدی داشت.

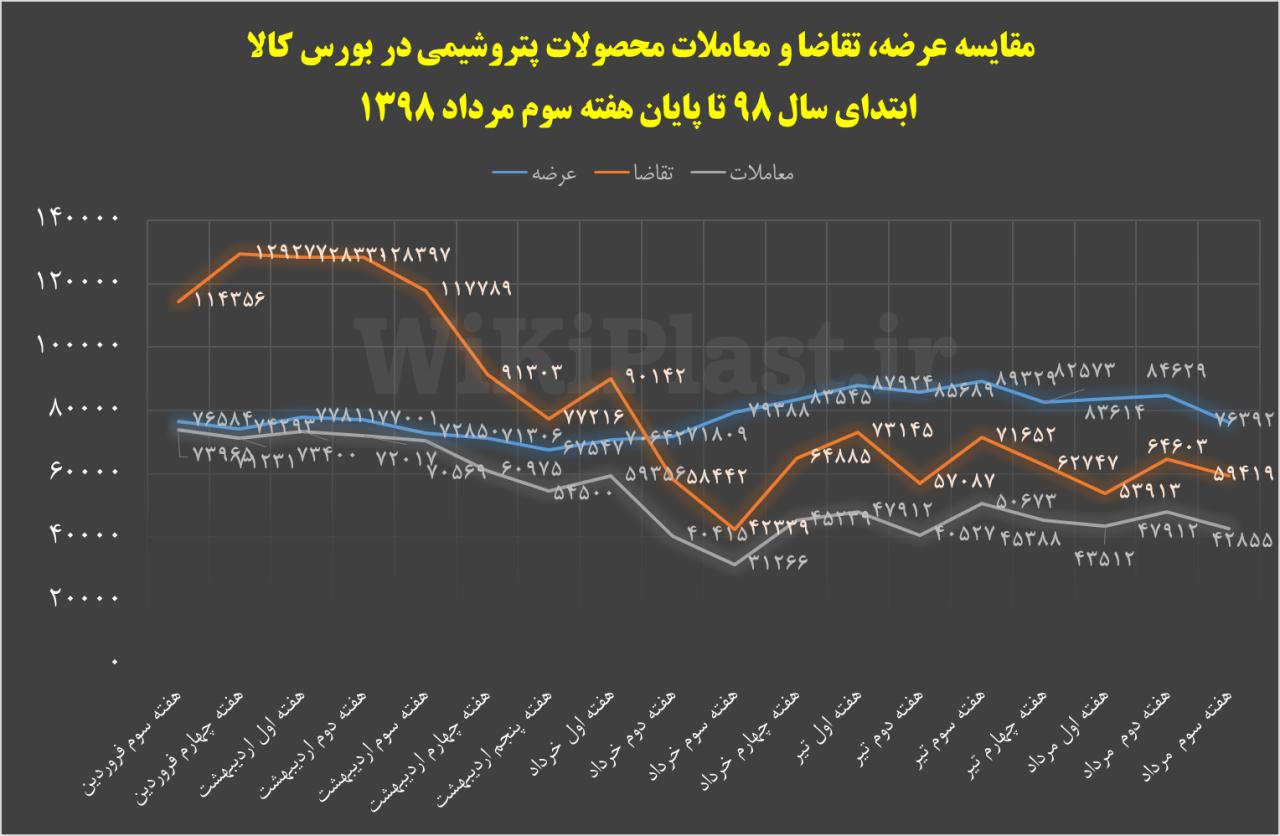

این هفته حجم عرضهها 8.5 درصد کاهش یافت و به نزدیکی 76 هزار تن رسید که کمترین رقم از هفته منتهی به 17 خردادماه بود.

همین سیگنال موجب شد تا حجم معاملات نیز کاهش یافته و به نزدیکی 43 هزار تن برسد. در هفته گذشته 56 درصد از عرضهها مورد داد و ستد قرار گرفت که به نسبت چند هفته اخیر بهبود ناچیزی را نشان میدهد.

این آمارها حکایت از آن دارد که دلیل اصلی کاهش حجم معاملات را باید در افت عرضهها جستجو کرد اگرچه وضعیت تقاضا هم تعریف چندانی نداشته است.

خبر مهم هفته قبل امکان داد و ستد حداقل 25 درصد از عرضهها به صورت اعتباری بود که اگرچه هنوز ساز و کار آن تعیین نشده ولی به صورت کلی میتواند انتظار برای تسهیل شرایط معاملات را به همراه داشته باشد.

این یعنی ممکن است برخی از خریداران تمام قد وارد فرآیند معاملات نشده و بخشی از خرید خود را به آینده موکول کرده باشند.

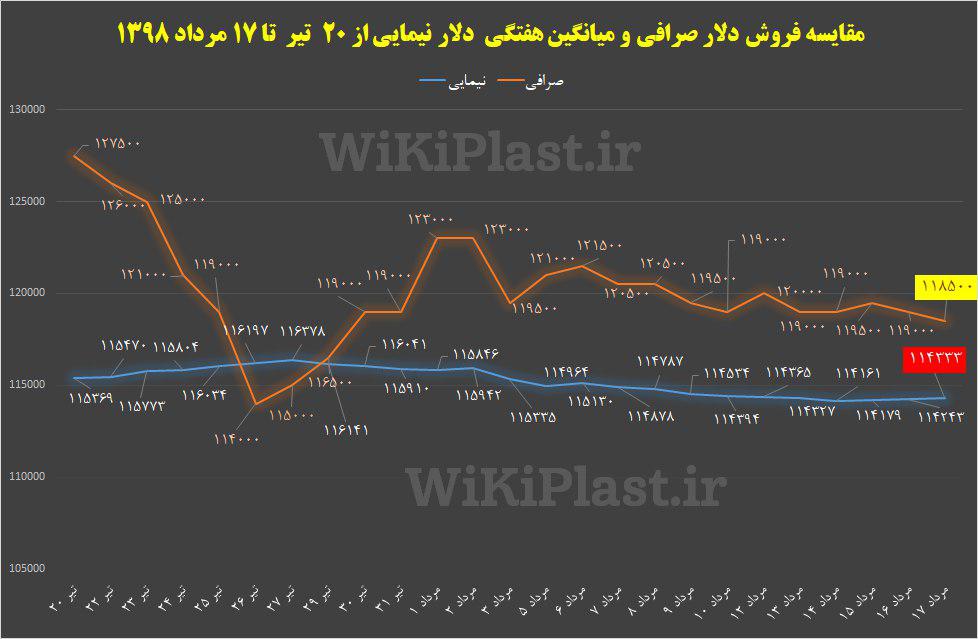

این هفته با کاهش قیمتها در بازار داخلی روبهرو بودیم که دلیل اصلی آن را باید در افت قیمتهای پایه اهرم کاهش بهای دلار نیمایی جستجو کرد.

قیمت دلار نیمایی هفته پیش 11 هزار و 432 تومان بود ولی در لحظه تنظیم این گزارش ، به 11 هزار و 240 تومان برای متوسط هفتگی رسیده ولی قیمتها روزانه آن بیش از این رقم ثبت شد.

این یعنی پتانسیل تکانههای قیمتی در بازار دلار نیمایی هرچند محدود وجود دارد و شاید برای هفته پیش رو ، این نرخ تغییر چندانی نداشته باشد.

این مطلب به معنی اثرگذاری بیشتر قیمتهای جهانی بر نرخهای نیمایی است که البته تمایل شکنندهای به کاهش قیمت پیدا کردهاند. البته تا لحظه اعلام رسمی قیمتهای پایه تمامی این مواد چیزی بیش از یک گمانهزنی نیست و بارها تجربه شده که قیمتهای رسمی با برآوردها همخوانی چندانی نداشته است.

اگر قیمتهای جهانی باز هم در مسیر کاهش نرخ قرار بگیرند میتوان از احتمال افت قیمتهای پایه سخن گفت ولی این تنها یک احتمال است.

نگاهی به وضعیت معاملات نشان میدهد که حجم داد و ستد گروههای کالایی به نسبت هفته قبل از یک عقبگرد نسبی برخوردار شده و ممکن است در صورت تداوم همین شرایط شاهد افزایش رقابت برای خرید باشیم یا رشد عرضهها فضا را برای افزایش حجم معاملات باز خواهد کرد.

وضعیت معاملات گریدهای جذاب در روز دوشنبه با فرض توجه به رقابت برای خرید از یک بهبود نسبی با رشد جذابیت خرید همراه شده که شاید بتواند در روزهای آینده به بهبود بازار کمک کند.

هنوز زمان خروج از رکود فرا نرسیده است ولی جرقههایی از بهبود را میتوان مشاهده کرد اگرچه قدرتمند نیست.

.jpg)

مقایسه قیمت بازار آزاد چند گرید شاخص پلیمری در 9 و 16 مرداد 1398

نمودار شماره 1: مقایسه هفتگی عرضه، تقاضا و معاملات محصولات پتروشیمی در بورس کالا از ابتدای سال 98 تا پایان هفته سوم مرداد 1398

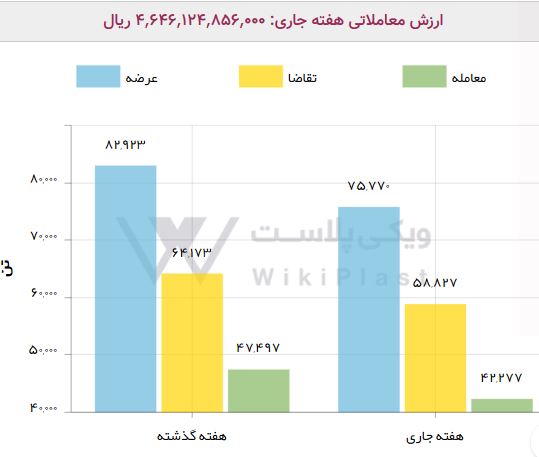

نمودار شماره 2: مقایسه عرضه، تقاضا و معاملات هفته دوم و سوم مرداد 1398

جدول مقایسه معاملات هفته دوم و سوم مرداد 1398

.jpg)

نوسان میانگین هفتگی خرید و فروش دلار نیمایی از 1 تا 17 مرداد 1398

.jpg)

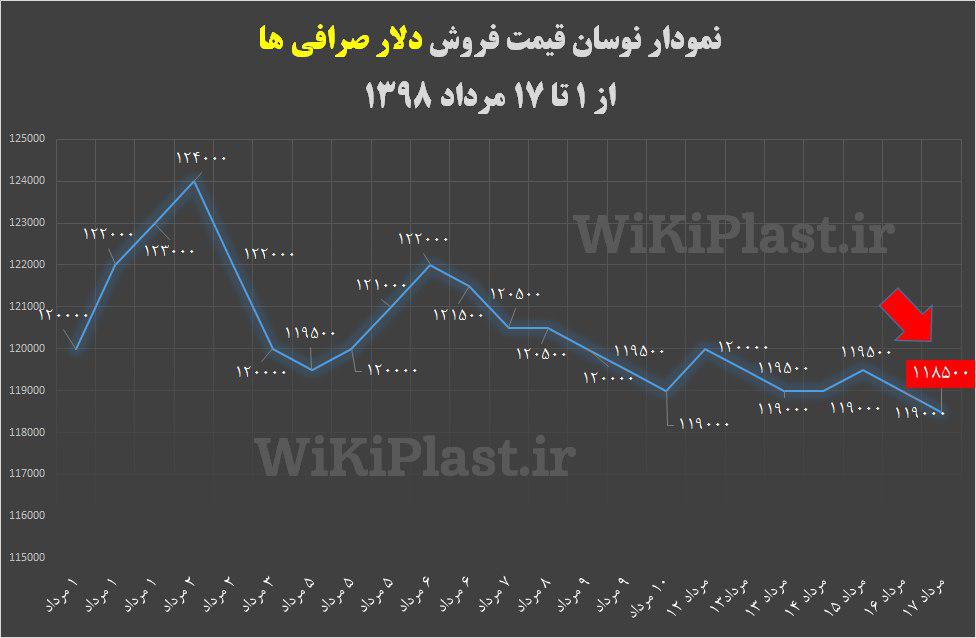

نمودار نوسان قیمت فروش دلار صرافی ها از 1تا 17 مرداد 1398

مقایسه فروش دلار صرافی و میانگین هفتگی دلار نیمایی از 20 تیر تا 17 مرداد 1398

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست