wikiplast.ir

بخشنامه معافیت سالانه حقوق ابلاغ شد/ تا 36 میلیون معاف از مالیات + جدول درآمد مشمول مالیات

به گزارش ویکی پلاست به نقل از ایبِنا، در بخشنامهای که توسط محمود علیزاده معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی ابلاغ شده، آمده است: با توجه به مقررات جزء (2) بند (الف) تبصره 12 قانون بودجه سال 1399 کل کشور مقرر می دارد:

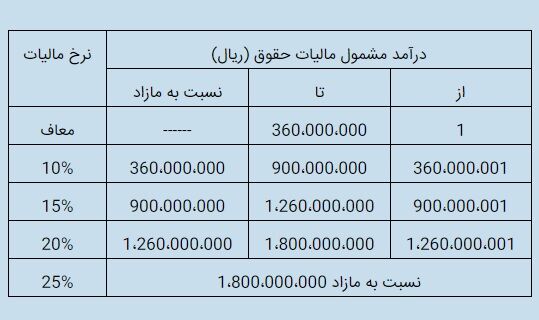

1- سقف معافیت مالیاتی موضوع ماده 84 قانون مالیاتهای مستقیم، در سال 1399 سالانه مبلغ سیصد و شصت میلیون (360.000.000) ریال تعیین می شود.

2- نرخ مالیات بر کل درآمد کارکنان دولتی و غیر دولتی اعم از حقوق و مزایای فوق العاده و کارانه مازاد بر مبلغ مذکور تا یک و نیم برابر آن مشمول مالیات سالانه به نرخ ده درصد (10درصد) و نسبت به مازاد یک و نیم برابر تا دو و نیم برابر آن مشمول مالیات سالانه پانزده درصد (15درصد) و نسبت به مازاد دو و نیم برابر تا چهار برابر آن مشمول مالیات سالانه بیست درصد (20درصد) و نسبت به مازاد چهار برابر مشمول مالیات بیست و پنج درصد (25درصد) است.

اشخاصی که از معافیتهای مالیاتی موضوع تبصره (1) ماده 86 قانون مالیاتهای مستقیم بهرهمند هستند مشمول معافیت ماده 84 قانون مذکور مطابق مقررات این جزء نمیشوند.

3- حقوق اعضای هیأت علمی دانشگاهها با رعایت ماده 5 قانون اصلاح پارهای از مقررات مربوط به پایه حقوق اعضای هیأت علمی (آموزشی و پژوهشی) شاغل و بازنشسته دانشگاهها و موسسات آموزش عالی مصوب 16 اسفند 1368 با اصلاحات و الحاقات بعدی، با رعایت معافیتهای مقرر در قانون مالیاتهای مستقیم، در سال 1399 مشمول مالیات به نرخ ده درصد (10درصد) خواهد بود.

4- براساس ماده 5 قانون اصلاح پارهای از مقررات مربوط به پایه حقوق اعضای رسمی هیأت علمی (آموزشی و پژوهشی) شاغل و بازنشسته دانشگاهها و موسسات آموزش عالی: «از درآمد مشمول مالیات اعضای هیأت علمی موضوع این قانون با رعایت معافیتهای مقرر در قانون مالیاتهای مستقیم حداکثر ده درصد (10درصد) به عنوان مالیات کسر خواهد شد. » با توجه به اینکه در جزء (2) بند (الف) تبصره 12 مذکور عبارت «کارانه» خارج از موارد استثناء شده مربوط به حقوق اعضای هیأت علمی به کار رفته است، بنابراین کارانه دریافتی توسط اعضای هیأت علمی (با رعایت بخشنامه 200/98/518 مورخ 21 بهمن 1398) مشمول نرخ ده درصد (10درصد) نبوده و با توجه به میزانی که حقوق و مزایای اعضای هیأت علمی دانشگاه ها نرخ پلکانی مقرر را پوشش میدهد به نرخ بعدی مشمول مالیات خواهد بود.

به عنوان مثال: چنانچه حقوق و مزایای فوق العاده اعضای هیأت علمی مبلغ 1.260.000.000 ریال باشد، کارانه دریافتی به نرخهای مربوط به درآمد مازاد بر مبلغ یاد شده (حسب مورد 20درصد و 25درصد) مشمول مالیات خواهد بود.

در این بخشنامه آمده است: خاطرنشان میشود، معافیت حقوق موضوع ماده 84 قانون مالیاتهای مستقیم ابتدا به حقوق و مزایای فوقالعاده اعضای هیأت علمی اعمال میشود، در صورتی که معافیت مذکور مازاد بر حقوق و مزایای فوق العاده باشد، مازاد مذکور قابل اعمال به کارانه دریافتی اعضای هیأت علمی نیز خواهد بود.

5- با توجه به استثنای احکام تبصرههای 1 و 2 ماده 86 قانون مالیاتهای مستقیم و اصلاحات بعدی آن از مقررات جزء (2) بند (الف) تبصره 12 یاد شده، تمامی احکام تبصرههای 1 و 2 ماده واحده قانون اصلاح ماده 86 قانون مالیاتهای مستقیم مصوب 2۷ تیر 1396 (اعم از نرخ و...) مطابق مقررات، در سال 1399 کماکان لازم الاجراء است.

6- نرخ مالیات بر درآمد سالانه مشمول مالیات حقوق، موضوع بند 2 به شرح ذیل است:

ویکی پلاست | مرجع بازار صنعت پلاستیک

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست