به گزارش ویکی پلاست به نقل از دنیای اقتصاد، البته پیگیریهای «دنیایاقتصاد» نشان میدهد هنوز سیاستگذارپولی تصمیمی برای استفاده از سلاح سود برای مهار بیثباتی نگرفته، حال آنکه توصیه کارشناسان برای مهار بیثباتی در کوتاه مدت، بهرهگیری از این ابزار است.

در این گزارش نیز تعلل سیاستگذار در استفاده به موقع از این ابزار، یکی از عوامل نابسامانی بازارها معرفی شده است. مرکز پژوهشهای مجلس در گام دوم و در افق میان مدت، احتیاط مصارف ارزی و کنترل نوسانات آن را پیشنهاد میدهد و به سیاستگذار توصیه میکند تا از سیاستهای اشتباه ارز 4200 و برداشت از صندوق توسعه ملی دوری کند. در گام سوم نیز سیاستهای اصلاحی نظیر اصلاح قانون پولی و بانکی، اصلاح ساختار بودجه و تعیین تکلیف بانکهای ناسالم پیشنهاد شده است. ( صفحات۶و۱۲)

گزارش صفحه ۶

مرکز پژوهشهای مجلس سیاستهای لازم برای بازگشت آرامش به بازارها را تشریح کرد

مهار بیثباتی در سه گام

مرکز پژوهشهای مجلس به تازگی گزارشی با عنوان «بررسی تحولات پولی و بیثباتی در قیمت کالاها، خدمات و داراییها در ماههای اخیر» را منتشر کرده است.

در این گزارش 5 محور اصلی «بیثباتی قیمتی در بازارها»، «روند متغیرهای پولی»، «آثار اپیدمی کرونا بر بازار ارز و پول»، «نحوه مواجهه سیاستگذار پولی» و «تاثیر رشد بازار سرمایه بر تورم» بررسی شده است. در روند این گزارش و خصوصا در پایان سعی شده راهکارهایی برای مهار بیثباتی قیمتها در بازار کالا و خدمات و دارایی ارائه شود.

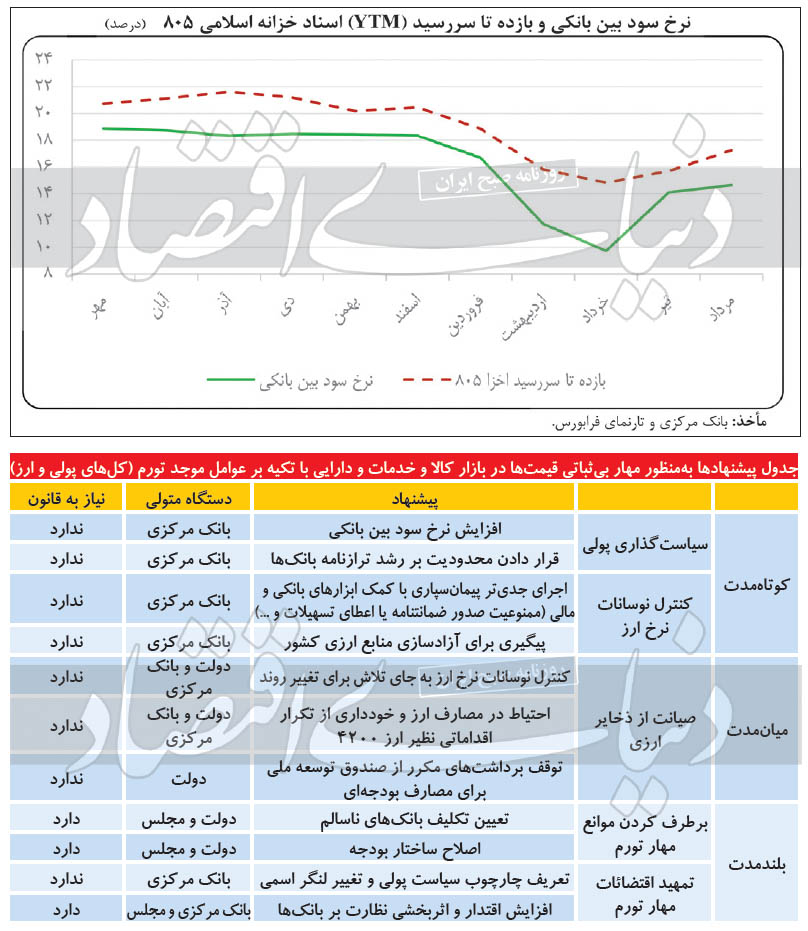

روند و نوسانات متغیرهای پولی

در بخشی از گزارش دفتر مطالعات اقتصادی مرکز پژوهشهای مجلس، به دنبال پاسخ علمی و دقیق برای رشد بالای پایه پولی است. روند رشد پایه پولی و رشد نقدینگی در فصل زمستان 1398 و بهار 1399 صعودیتر از فصلهای گذشته بوده است؛ رشد پایه پولی در فصل بهار سالجاری 8/ 8 درصد بوده، درحالیکه رشد فصلی این متغیر در بهار سال 1398 معادل 3/ 3 درصد و در بهار 1397 معادل 2/ 2 درصد بوده است.

بررسیهای انجام شده در این گزارش نشان میدهد رشد فصلی نقدینگی نیز در بهار 1399 از رشد آن در سالهای گذشته به طرز معناداری بیشتر بوده است.

علاوه بر این رشد 34 درصدی نقدینگی و 39 درصدی پایه پولی در 12 ماه منتهی به خرداد ماه 1399 همگی حکایت از این واقعیت دارد که اقتصاد در فصل بهار 1399 و 12 ماه منتهی به خرداد ماه 1399 شاهد یک انبساط پولی بوده و حجم نقدینگی و پایه پولی با شتابی بیش از گذشته افزایش یافته است.

علاوه بر این بررسیها نشان میدهد در بهار امسال، ترکیب نقدینگی و پایه پولی تغییر کرده است. سهم پول از نقدینگی در خرداد امسال به 19 درصد یعنی بالاترین نسبت در سالهای پس از 1391 رسیده و نرخ رشد یکساله پول نیز 5/ 61 درصد یعنی بالاترین نرخ رشد پول در سالهای اخیر بوده است.

در ارتباط با تغییر ترکیب پایه پولی نیز سهم سپردههای دیداری بانکها نزد بانکمرکزی در پایه پولی افزایش یافته است و ذخایر اضافی بانکها در سه ماهه ابتدای سال 1399 با نرخ رشد 165 درصدی به میزان 58 هزار میلیارد تومان افزایش یافته و سهم آن از پایه پولی از 6 درصد در پایان اسفندماه 1398 به 15 درصد در پایان خردادماه 1399 رسیده است.

دلایل رشد پایه پولی در سالجاری

در بخشی از این گزارش به این سوال پرداخته شده است که علت رشد بالای پایه پولی در ماههای اخیر چیست؟ بررسی کارشناسان مرکز پژوهشهای مجلس از روی آمارهای بانکمرکزی نشان میدهد که علت اصلی رشد بالای پایه پول در سال 1398 و بهار 1399 جبران بخشی از ناترازی بودجه دولت با استفاده از منابع بانکمرکزی بوده است.

بدهی دولت به بانکمرکزی در سه ماه ابتدایی سالجاری 29 هزار میلیارد تومان افزایش یافته و عمدتا در قالب تنخواهگردان خزانه از بانکمرکزی دریافت شده است.

سقف تنخواه گردان خزانه در سال 1399 نیز مشابه سال 1398 با استناد به ماده 10 قانون تنظیم بخشی از مقررات مالی(به دولت اجازه داده میشود در صورت وقوع حوادث غیرمترقبه تا معادل 3 درصد از بودجه عمومی هر سال را از محل افزایش تنخواه گردان خزانه تامین و هزینه نماید) از 3 به 5/ 5 درصد بودجه عمومی دولت افزایش یافت. علاوه بر این برخی از عملیات ارزی دولت نیز از دو کانال منجر به افزایش پایه پولی شده است.

کانال اول، برداشت از منابع صندوق توسعه ملی است. با توجه به عدم نقدشوندگی منابع ارزی صندوق توسعه ملی عملا امکان وصول یا فروش این ارزها برای بانکمرکزی وجود نداشته و خرید این ارزها از صندوق توسعه ملی منجر به افزایش پایه پولی از مسیر افزایش خالص داراییهای خارجی بانکمرکزی شده است.

کانال بعدی، تخصیص ارز به قیمت 4200 برای واردات کالاهای اساسی بوده است. با توجه به عدم کفایت منابع ارزی حاصل از فروش نفت، تامین بخشی از ارز ترجیحی برای واردات کالاهای اساسی از محل ذخایر ارزی بانکمرکزی صورت گرفته است.

در صورتی که بانکمرکزی مکلف به تخصیص ذخایر نقدشونده خود به قیمت 4200 نبود و میتوانست این بخش از ارزها را به قیمت نیمایی عرضه کند، میتوانست میزان بیشتری از پایه پولی افزایش یافته ناشی از خرید ارز صندوق توسعه ملی را کاهش دهد.

رشد بالای پایه پولی در سه ماه ابتدایی سال(افزایش عرضه ذخایر)، در کنار کاهش تقاضای ذخایر که در پی شیوع ویروس کرونا اتفاق افتاد، موجب افت شدید نرخ سود بین بانکی شد.

عواملی که موجب کاهش تقاضای ذخایر در بازار بین بانکی شده است عبارتند از: 1. آزادسازی سپرده قانونی برای پرداخت تسهیلات حمایتی کرونا به میزان یک سوم تسهیلات پرداختی برای مقابله با پیامدهای شیوع ویروس 2. کاهش تسهیلاتدهی بانکها بهدلیل کاهش تقاضای برخی از بنگاهها (کاهش تقاضای سرمایه در گردش و...) و افزایش ریسک نکول تسهیلات (چشمانداز منفی اقتصادی ناشی از شیوع ویروس).

شیوع ویروس ازسوی دیگر به واسطه افزایش مخارج دولت و کاهش درآمدهای مالیاتی موجب تشدید کسری بودجه دولت شده است و طبعا پیامد دیگر شیوع ویروس کرونا افزایش پایه پولی از محل پولی شدن کسری بودجه بوده است. در این گزارش پس از بررسی بیثباتی در بازارهای واقعی به بررسی روند و نوسانات متغیرهای پولی پرداخته شده است.

افت نرخ سود حقیقی سپردههای بانکی

نرخ سود بین بانکی تنها طی سه ماه(از اسفندماه 1398 تا خردادماه 1399)، از 18 درصد به 9 درصد رسید. کاهش شدید نرخ سود بین بانکی اسمی درحالی اتفاق افتاد که تورم روندی فزاینده داشت و نرخ سود واقعی (نرخ سود اسمی منهای تورم) بینبانکی کاهش به مراتب شدیدتری را تجربه کرد.

به عقیده کارشناسان این پژوهشکده، بانکمرکزی، در این شرایط، با تاخیر و تانی در سیاستگذاری پولی و با کاهش نرخ بهره باعث بدتر شدن شرایط و بیثباتیهای بیشتر شده است.

علاوه براین، میتوان شیوع ویروس کرونا را نیز عامل مهمی بر کند شدن محور پول دانست. توقف برخی از رستههای کسبوکار متاثر از شیوع ویروس (نظیر بخش گردشگری) عملا بهمعنای عدم امکان بازپرداخت اقساط تسهیلات این کسبوکارهاست.

عدم بازپرداخت اقساط که یا به علت امهال یا بهدلیل عدم امکان بازپرداخت ازسوی بنگاهها و خانوارها اتفاق میافتد، عملا منجر به کُند شدن روند محو پول خواهد شد.

گریزناپذیری بخشی از رشد نقدینگی که از محل پرداخت سود سپردهها اتفاق میافتد و جذابیت سرمایهگذاری در بازار داراییها، احتمال تداوم خلق نقدینگی همچون گذشته را تقویت میکند و این مطلب در کنار کُند شدن محو پول، موجب رشد بالاتر نقدینگی خواهد شد.

آثار شیوع ویروس کرونا بر نرخ ارز و متغیرهای پولی

همچنین در گزارش دفتر مطالعات اقتصادی مرکز پژوهشهای مجلس به موضوع کرونا نیز پرداخته شده و آثار شیوع ویروس کرونا بر نرخ ارز و متغیرهای پولی را نیز بررسی کرده است.

در این گزارش آمده اقتصاد ایران در سال 1397 و 1398 با رکودتورمی مواجه بود و شیوع ویروس کرونا در پایان سال 1398و سال 1399 با سازوکارهایی که در ادامه توضیح داده میشود، چالشهای اقتصادی کشور را بیش از پیش کرد.

البته شیوع ویروس ابعاد گستردهای در تمامی بخشهای اقتصادی داشت که مرکز پژوهشهای مجلس در سلسله گزارشهایی با این عنوان سعی کرد برخی از ابعاد آن را تبیین کند، اما در این بخش بهصورت مختصر به پیامدهای آن بر سیاستگذاری پولی اشاره میشود که البته به برخی از آنها در بخشهای پیش اشاره شده و در این قسمت صرفا بر تاثیر این پدیده بر نرخ ارز تمرکز میشود.

از آنجا که نرخ ارز لنگر انتظارات تورمی است و با افزایش آن، آثار تورمی رشد نقدینگی بروز مییابد، یکی از مهمترین آثار شیوع ویروس بر سیاست پولی از کانال افزایش نرخ ارز ظاهر شده است.

شیوع ویروس با بسته شدن مرزها، کاهش تقاضای کالاهای صادراتی و بهتبع قیمت آنها، موجب کاهش شدید صادرات نفتی و غیرنفتی کشور شد؛ تا جاییکه تراز تجاری کشور در سال 1398 بهدلیل تراز تجاری منفی فصل زمستان، منفی شد.

در سال 1399 تا تیرماه نیز همواره تراز تجاری منفی بوده است. البته تراز تجاری کشور بهدلیل اینکه شامل واردات غیررسمی و قاچاق نمیشود برای اندازهگیری ناترازی ارزی کشور حاوی کمبرآورد است و ناترازی ارزی کشور بیشتر از آن چیزی است که نمودار زیر حکایت میکند زیرا سهم قاچاق (واردات غیررسمی) از کل واردات کشور در حدی است که نمیتوان آن را نادیده گرفت.

نکته دیگر اینکه واردات کشور تقریبا به هسته سخت رسیده است و کاهش بیشتر آن، موجب افزایش قاچاق خواهد شد. بنابراین انتقال برخی کالاها به گروه چهارم واردات (ممنوعیت واردات) نهتنها منجر به کاهش نیاز ارزی کشور نمیشود، بلکه با فراهم کردن تقاضای ارز در بازار آزاد و فشار برای قیمت ارز آزاد، انگیزه منفی به صادرکنندگان برای بازگشت ارز به چرخه واردات رسمی میدهد.

در نتیجه روند صادرات غیرنفتی در مقایسه با تراز تجاری برآورد بهتری از وضعیت بازار ارز در اختیار قرار میدهد. بررسی نرخ رشد صادرات غیرنفتی و واردات نشاندهنده کاهش شدید (نرخ رشد منفی دورقمی) از ابتدای سال 1399 تا تیرماه است.

این درحالی است که واردات(بهرغم اینکه واردات غیررسمی را شامل نشده و کم برآورد دارد) متناسب با صادرات کاهش نیافته است. بدیهی است که تراز تجاری منفی به معنای کمبود حواله ارز است و فشار مضاعف در جهت افزایش نرخ ارز ایجاد میکند.

در چنین مواقعی که ناترازی تجاری، مقطعی تشخیص داده میشود، در صورتیکه بانکمرکزی ذخایر ارز کافی در اختیار داشته باشد میتواند با استفاده از ذخایر خود از افزایش نرخ جلوگیری کند.

متاسفانه در سالهای اخیر به علت سیاستها و اقدامات دولت در ارتباط با تخصیص ارز ترجیحی، برداشتهای مکرر از صندوق توسعه ملی و... صیانت کافی از ذخایر ارزی کشور صورت نگرفت و بانکمرکزی برای مدیریت این شرایط و هموارسازی نرخ تا شرایط طبیعی، دچار محدودیت شدید منابع شد.

علاوه بر این، عدم دسترسی به منابع ارزی کشور در کشورهای مقصد صادرات همچون کرهجنوبی، ژاپن، عراق و... نیز موجب شد قدرت مداخله بانکمرکزی در بازار حواله ارز و تامین ارز کالاهای اساسی کاهش یابد و نتواند از این منابع برای جبران ناترازی تجاری و کنترل نرخ ارز در بازار حواله استفاده کند.

دریافت این واقعیت(کاهش قدرت مداخله بانکمرکزی) ازسوی فعالان بخش واقعی و ازجمله صادرکنندگان، برای بازگشت ارز حاصل از صادرات به آنها انگیزه منفی داد.

بهطور خلاصه شیوع ویروس با دو عامل کاهش صادرات غیرنفتی و نفتی و کاهش تقاضا و بهتبع کاهش قیمت فلزات، محصولات پتروشیمی، فرآوردههای نفتی و نفت در کنار محدودیت منابع ارزی بانکمرکزی، زمینهساز شد تا نرخ ارز از اسفندماه 1398 با شتاب بیشتری صعودی شده و در شهریورماه 1399 به 27 هزار تومان هم برسد.

تانی و تاخیر در سیاستگذاری پولی

یکی از وظایف سیاستگذار پولی کاهش نوسانات اقتصاد کلان و مداخله بهموقع و صحیح در بازار پول به منظور نیل به ثبات اقتصادی است. متاسفانه همانطور که بررسیها نشان میدهد نرخ سود بین بانکی نوسانات بسیار زیادی را از اسفندماه 1398 تا مردادماه 1399 تجربه کرده و حتی در مواقعی به زیر 10 درصد رسیده است.

از آنجا که نرخ سود بین بانکی مهمترین نرخ سود در اقتصاد است و نوسانات آن به سایر نرخها نیز سرایت کرده و همگرایی بالایی با سایر نرخهای سود(خُرد و کلان) دارد، کاهش نوسانات این نرخ و هدفگذاری مناسب آن نقش تعیینکنندهای در تامین ثبات اقتصاد کلان دارد.

با این همه، بانکمرکزی تا 10 خردادماه 1399 صرفا نظاره گر کاهش شدید نرخ سود بین بانکی و انحراف آن از نرخ هدف خود بود. در تاریخ 10 خردادماه ضمن تعریف دالان نرخ سود بین بانکی از 10 تا 22 درصد عملا نرخ را به 10 درصد رساند و پس از آن نیز با تاخیر فراوان طی دو مرحله نرخ سود کف دالان را در 7 تیرماه با افزایش 2 واحد درصدی به 12 درصد، در 14 تیرماه با افزایش یک واحد درصدی به 13 درصد و مجددا در 23 مردادماه با یک واحد درصد افزایش، آن را به 14 درصد رساند.

در پی این تصمیمات، شورای پول و اعتبار نیز ضمن تعریف سپردههایی با سررسیدهای متنوعتر، نرخ سود سپردههای سرمایهگذاری را افزایش داد. طبق ابلاغیه تاریخ 30 تیرماه سالجاری، بانکمرکزی نرخ سود سپردههای سرمایهگذاری یکساله را با یک واحد درصد افزایش، به 16 درصد رساند و نرخ سود سپردههای با سررسید دوساله را 18 درصد اعلام کرد.

عدم واکنش مناسب سیاستگذار پولی به کاهش بسیار شدید نرخ سود بین بانکی (کاهش هزینه خلق پول بانکی) در شرایطی که انتظارات تورمی بالاست خود زمینه را برای وقوع تورم و التهابات بیش از پیش در بازار داراییها فراهم کرد.

در این گزارش همچنین سعی شده به سوالی جنجالی که با مشاهده روند بازارها در یک سال اخیر، افراد زیادی را به خود مشغول کرده است پاسخ داده شود. آیا رشد بازار سرمایه منجر به تورم میشود؟ در بخشی از این گزارش، به بررسی تاثیر رشد بازار سرمایه بر تورم پرداخته شده، و این موضوع را از لحاظ علمی و منطقی نادرست ارزیابی کرده است.

جمعبندی و پیشنهادهای سیاستی

بروز بیثباتی در بازارهای کالا و خدمات و دارایی، پیامدهای منفی رفاهی و بالطبع اجتماعی غیرقابل اغماضی در ابعاد مختلف برای کشور خواهد داشت. کاهش بیثباتیهای مذکور یک ضرورت انکارناپذیر است که باید اقداماتی در راستای آن مشخص و پیگیری شود.

در همین راستا این گزارش، پیشنهادهایی در افق کوتاهمدت، میانمدت و بلندمدت برای مهار بیثباتی در بازار کالا و خدمات و داراییها ارائه کرده است.

نرخ و نوسانات ارز بهعنوان لنگر اسمی اقتصاد ایران و پس از آن حجم پول، بیشترین همگرایی را با نرخ تورم در کوتاهمدت دارند.

بنابراین در افق کوتاهمدت، تثبیت اقتصاد کلان نیازمند کاهش نوسانات نرخ ارز و کنترل رشد پول است. با توجه به چرایی افزایش نرخ ارز، کنترل نرخ و نوسانات ارز نخست، نیازمند بهبود شرایط تجارت خارجی کشور و بازگشت ارز حاصل از صادرات و دوم، افزایش قدرت مداخله بانکمرکزی است؛ به منظور کنترل رشد پول نیز تعدیل مناسب نرخ سود بین بانکی بهعنوان مهمترین نرخ سود اقتصاد و به تبع آن سایر نرخهای سود بازار پول، پیشنهاد شده است.

در میانمدت نیاز است با صیانت از ذخایر ارزی کشور شرایط لازم برای بهبود قدرت مداخله موثر بانکمرکزی را فراهم ساخت. در سالهای اخیر با اجرای سیاستهایی نظیر تخصیص ارز ترجیحی به همه کالاها و خدمات یا سرکوب روند نرخ ارز با اتکا به درآمدهای نفتی یا برداشت از صندوق توسعه ملی به منظور رفع نیازهای کوتاهمدت بودجه دولت بدون انجام اصلاحات لازم در بودجه، صیانت لازم از ذخایر ارزی کشور اتفاق نیفتاده است.

رها کردن اقدامات بیثمر در سرکوب نرخ ارز، اولین پیشنهاد راهبردی در راستای صیانت از ذخایر ارزی است، زیرا سرکوب نرخ ارز تنها با هدررفت منابع ارزی محقق خواهد شد. علاوهبر این لازم است از تکرار سیاستهای غلط گذشته مبنیبر اعطای یارانه به واردات و تضعیف تولید (بهواسطه نرخ ترجیحی ارز) اکیدا خودداری شود.

البته مهار تورم بهصورت پایدار و بلندمدت با اصلاحات ساختاری و رفع ناترازیهای مزمن اقتصاد کشور دانسته شده و مهمترین ناترازیهایی که موجب رشد کلهای پولی و به تبع آن افزایش قیمت داراییها و تورم میشوند، اصلاح نظام بانکی و اصلاح ساختار بودجه عنوان شده است.

در سالهای 1393 تا 1397 ناترازی بانکها موجب رشد پایه پولی و نقدینگی در کشور شد و بهرغم اراده دولت بر کنترل تورم بهدلیل اینکه ناترازیهای نظام بانکی حل نشده بود، نتوانست تورم را بهصورت پایدار مهار کند.

در سال 1398 و 1399 نیز ناترازی بودجه موجب رشد پایه پولی شده و در کنار ناترازی بانکی زمینه ساز رشد بالای نقدینگی شده است. بهصورت خلاصه، تا زمانی که ناترازیهای ساختاری در اقتصاد کشور حل نشوند نمیتوان مساله تورم را بهصورت پایدار و بلندمدت حل کرد و در کنار اقداماتی که در کوتاهمدت انجام آنها ضروری است، باید به فکر اصلاحات ساختاری یاد شده و حل آنها بود.

همچنین دستیابی به تورم پایدار نیازمند تمهید مواردی است که مهمترین آنها اصلاح حکمرانی پولی کشور (سیاستگذاری پولی، تنظیمگری و نظارت بانکی) است.

این موضوع برخلاف بسیاری از محورهای دیگر نیازمند قانون است و دولت به دلایل مختلف لایحهای که بتواند تمهیدات دستیابی به کاهش پایدار تورم و ثبات مالی را فراهم کند به مجلس ارائه نکرده و احتمال ارائه آن در آینده نیز بسیار پایین است.

ویکی پلاست | مرجع بازار صنعت پلاستیک

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست