در هر فعالیتی که توسط انسان صورت میگیرد، نتایج قبلی و معیارهای ارزیابی پیشین میتواند به اون کمک کند تا در فرآیندهای بعدی باتجربه بهتری پیش رود.

فرق بورس و فرابورس چیست؟

سهم بنیادی چیست؟

بهره یا سود مرکب چیست و چگونه محاسبه می شود؟

تحلیل تکنیکال با نمودارهای تعدیل شده یا تعدیل نشده؟

استراتژی های تشکیل یک پرتفوی کم ریسک و متنوع

منظور از سهام یک روزه چیست؟/ معاملات سکه طلا در قالب گواهی سپرده کالایی در بازار بورس

حرکت شارپی در بورس چیست و چه تاثیری بر خرید و فروش سهام می گذارد؟

فعالیت در بازارهای مالی نیز از این قاعده مستثنی نیست. شاخصهای ارزیابی در بازار سهام میتواند در ارتباط با اندازهگیری برخی پارامترها و ارزیابی آنها کمک شایانی کند.

در مطلب حاضر، قصد داریم به شاخصهای ارزیابی بازار سهام با تأکید ویژهبر شاخص کل هم وزن بورس بپردازیم. در حالت کلی، سهامدار از طریق قیمت سهام، وضعیت صورتهای مالی و میزان بازدهی صنعت، اقدام به خرید و فروش سهم میکند.

هر یک از این موارد دارای معیارهایی هستند که در این تصمیمگیری به وی کمک خواهند کرد. قیمت به مثابه مهمترین ویژگی ظاهری یک سهم دیده میشود و شاخصهای قیمتی و بررسی آنها از اهمیت ویژهای برخوردار است.

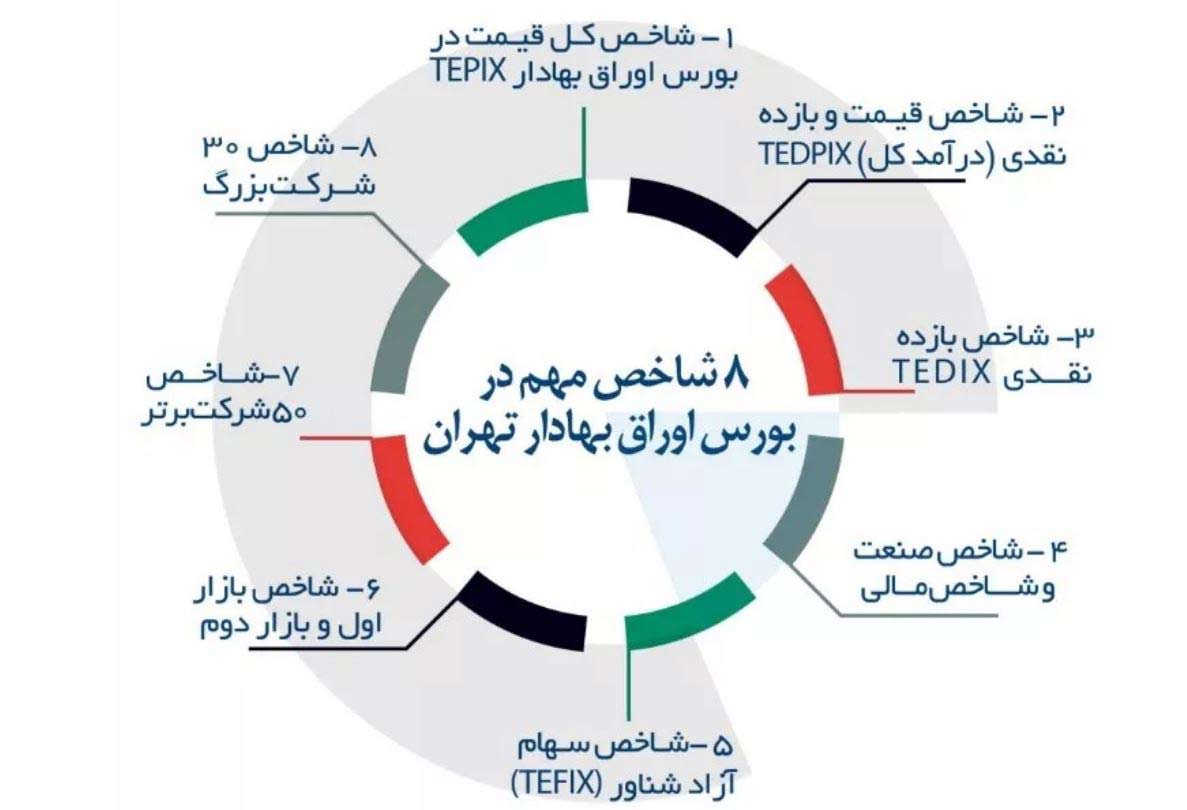

در بازار بورس شاخصهای زیادی توسط فعالان استفاده میشود و کاربرد دارند. این شاخصها در تحلیلهای بازار از گذشته تا آینده و پیشبینی روندها به کمک ابزارهای نموداری استفاده میشوند.

هر شاخص متغیر خاص مورد تعریف خود را شامل میشود و نمیتوان نتایج حاصل از شاخصها را نسبت به هم مقایسه کرد بلکه باید هر شاخص را نسبت به خودش و در بازه زمانی بررسی و تحلیل کرد. ازجمله شاخصهای مهمی که فعالان بازار با آن آشنا هستند میتوان به موارد ذیل اشاره کرد:

- شاخص کل قیمت در بورس اوراق بهادار TEPIX

- شاخص قیمت و بازده نقدی (درآمد کل) TEDPIX

- شاخص صنعت و شاخص مالی

- شاخص سهام آزاد شناور (TEFIX)

- شاخص بازار اول و بازار دوم

- شاخص 50 شرکت برتر

شاخص کل هم وزن، زیرمجموعهای از شاخص کل است. درواقع شاخص کل هم وزن از دل شاخص کل قیمت بدست آمده است. در ادامه به توضیح شاخص کل، چرایی بوجود آمدن شاخص کل هم وزن و تفاوت این دو میپردازیم.

شاخص کل چیست؟

شاخص کل قیمت (Tehran Exchange Price Index) که به اختصار آن را شاخص کل مینامند، نشاندهنده تغییرات سطح عمومی قیمتها در کل بازار است و میانگین افزایش یا کاهش قیمت سهام در بازار را بیان میکند.

این تغییرات نسبت به تاریخ مبدأ که در سال 1369 است، بیان میشود. منظور از سال پایه سالی است که نوسانات قیمت در آن کمتر است و به عنوان مبدأ تغییرات انتخاب میشود.

این شاخص، همان شاخصی است که در خبرها و گزارشها اطلاعرسانی میشود و نمادی از رشد یا افت بازار عنوان میشود. هرچند که تعبیر درستی نیست و در ادامه این مطلب، مفصل دلیل آن را شرح میدهیم. شاخص کل با فرمول ذیل، محاسبه میشود:

مقدار شاخص کل

ارزش جاری برای هر شرکت برابر با حاصلضرب تعداد سهام آن در قیمت هر سهم شرکت موردنظر است. از مجموع ارزش جاری شرکتهای پذیرفتهشده در بورس، ارزش جاری بازار به دست میآید.

این شاخص فقط تغییرات قیمت سهام در سطح بازار را نشان میدهد و فاقد معیاری دیگر نظیر سود نقدی است. وقتی میگوییم شاخص کل 10 درصد رشد کرده است، یعنی میانگین قیمت سهام شرکتهای بورسی به میزان ۱۰ درصد نسبت به سال پایه (1369) رشد یافته است.

نکتهی دیگر آن است که این شاخص تمام شرکتها را در نظر میگیرد و اگر سهامی متوقف باشد، قیمت آخرین معامله منظور میشود. اگر شما سهام تمامی شرکتهای بازار را متناسب با وزن سرمایهای هر شرکت در پرتفوی خود داشته باشید تغییر شاخص کل دقیقاً میزان سود و ضرر شمارا نشان میدهد.

برای مثال اگر شاخص کل نسبت به اول سال از 10000 واحد به 15000 واحد رسیده باشد میانگین بازدهی سود و قیمت سهامها رشد 50 درصد داشته است و این به این مفهوم نیست که همهی شرکتهای موجود در محاسبات شاخص، 50 درصد سود داشتهاند بلکه ممکن است شرکتی 100 درصد سود داشته و شرکتی هم 500 درصد ضرر داشته این شاخص میانگین قیمت و سود تمام شرکتهای بورسی را نشان میدهد.

به طور کلی، شاخص کل قیمت، میانگین تمام بازار است. همچنین شاخص کل در مواردی همچون افزایش سرمایه از طریق آورده یا مطالبات سهامداران، افزایش و کاهش شرکتها و ادغام شرکتها تعدیل میشود تا تغییرات حاصل از این رخدادها در مقدار شاخص تأثیر نداشته باشد.

شایانذکر است افزایش سرمایه از محل اندوخته و پرداخت نقدی موجب تعدیل این شاخص نمیشود. مهمترین نکته در این شاخص، وزن شرکتها میباشد.

همانطور که در فرمول شاخص میبینیم ارزش جاری سهام که شامل تعداد سهام و قیمت آن است در شاخص کل دخیل است. بنابراین هرچه شرکت تعداد سهام بیشتری داشته باشد، تغییرات قیمت آن بر شاخص کل بیشتر است. شاخص بورس، شاخصی کلی، ساده و در دسترس است و اطلاعاتی راجع به کلیت تغییرات قیمت بازار به ما میدهد.

پس از مشکلاتی که در ارزیابی شاخص کل پیش آمد، نیاز به شاخصی دقیقتر باقابلیت انعطاف بیشتر حس شد. گاهی نیاز بود که صرفاً تغییرات شاخص قیمت بررسی شود و وزن سهمها در آن دخیل نباشد، که شاخص کل فاقد این ویژگی بود.

معاملات کد به کد و هدفدار روی سهمهای بزرگ در جهت مثبت کردن مصنوعی بازار از دیگر عواملی بود که نیاز به شاخص هم وزن را افزایش داد.

پس از کش و قوسهای فراوان، شاخص هم وزن از تاریخ 5 اسفند 93 توسط سایت مدیریت فناوری بورس در دسترس کاربران قرار گرفت.

در این شاخص کلیه شرکتهای پذیرفتهشده در بورس با وزنی برابر در محاسبات لحاظ میکنند، لذا اثر معاملات کد به کد و هدفدار، بر این شاخص خنثی شد.

افزایش قیمتی هر سهمی در این شاخص به یکمیزان است. شاخصهای هم وزن با افزایش سرمایه تعدیل نمیشوند و تنها با اضافه شدن یا حذف شرکت و تقسیم سود نقدی تعدیل میشوند.

تفاوت بین شاخص ارزشی و شاخص کل هم وزن

پیشتر ذکر شد که تفاوت عمده این دوشاخص در وزن شرکتهای محاسبه شده در شاخص است که شاخص کل تمایز میان سهامهای بزرگ و کوچک قائل میشود ولی شاخص هم وزن، وزن یکسان برای همه شرکتها در نظر میگیرد.

از دید فعالان بازار سرمایه، شاخص کل هم وزن دید شفافتری نسبت به روند بازار میدهد و امتیاز بیشتر سهمهای شاخص ساز در محاسبات شاخص کل، را از آنان میگیرد.

وقتی شاخص هم وزن منفی است یعنی بازدهی بیش از نصف شرکتهای بازار کاهشیافته است و زمانی که شاخص هم وزن مثبت باشد یعنی بازدهی بیش از نصف شرکتهای بازار رشد کرده است.

درواقع، شاخصکل معیاری برای رشد بازار نیست. گاهی شاهد آن هستیم که خیلی از سهمها افتهای زیادی داشتند ولی شاخص کل صعودی بوده؛ یعنی سرمایه سهامداران از بین رفته ولی شاخص به سقف میرسد.

ولی شاخص هم وزن، وزن برابری سهام را نشان میدهد؛ وقتی کلیت بازار منفی است شاخص هم وزن منفی و چنان چه کلیت بازار مثبت است شاخص هم وزن نیز مثبت خواهد شد، ولی شاخص کل نمیتواند نماینده عمومی قیمتها باشد.

این موضوع بر محاسبه دقیق شاخص کل نیز اثر میگذارد. چراکه معاملات هدفدار کد به کد نیز در عدد شاخص لحاظ شده است. بنابراین اگر گفته شود: “شاخص کل صعودی است” یا “شاخص کل مثبت است”، الزاماً به معنی رشد همه شرکتهای حاضر در بازار نیست.

صحیحتر آن است که رشد بازار را با شاخص کل هم وزن بورس، بسنجیم. متأسفانه عدم دانش کافی در این زمینه، عدهای را به گمراهی میراند و باعث میشود تعبیر درستی از وضعیت بازار نداشته باشند.

در شاخص کل ممکن است اکثر شرکتها بازدهی منفی داشته باشند اما تنها مثبت بودن چند شرکت بزرگ باعث مثبت شدن شاخص کل بشود.

در شاخص هم وزن، شاخص بر اساس میزان بازدهی اکثر شرکتها نشان داده میشود نه بر اساس سرمایه بیشتر.با توجه به اینکه، تعداد شرکتهای پذیرفتهشده در بورس و اوراق بهادار تهران به اندازهای است که به سادگی میتواند با نوسانات تحت تأثیر قرار گیرد، بنابراین استفاده از شاخص کل به عنوان معیار ارزیابی چندان کمکی به شناخت روند نمیکند و صرفاً میتوان شدت هیجانات بازار را لمس کرد.

نکتهی دیگر درباره شاخص هم وزن این است که در هر صنعت نیز به تناسب تعداد شرکتها اثرگذار است نه بزرگی شرکتها و تعداد سهام آنها. نوسانات شاخص هم وزن به واسطه ویژگیهای فوق، کم است. بنابراین ریسک این شاخص نسبت به شاخص کل کمتر است. کاربرد دیگر شاخصهای هم وزن غیر از افزایش قدرت تحلیل و تصمیمگیری در سرمایهگذاران، در صندوقهای شاخصی است که باعث کاهش ریسک، سادگی و شفافیت میشود.

با این تفاسیر، ذکر تفاوتها و مزایا و معایب، کدام شاخص مفیدتر است؟

واضح است که هر شاخصی، به تناسب ماهیتش، مزایا و معایب خاص خود را دارد. شاخص کل دیدی کلی از شرایط بازار به دست میدهد که در آن نقش شرکتهای بزرگ، پررنگتر است.

درواقع اگر برای سهامداری رشد سهمهای بزرگ مهم باشد، شاخص کل میتواند به اون نشان دهد که شرایط به چه صورت است. اما اگر میخواهیم جزئیات بیشتری بدست آوریم و بدانیم درمجموع بازار رو به رشد یا افول است، بهتر است، شاخص کل هم وزن را در نظر بگیریم.

منبع: خانه سرمایه

ویکی پلاست | مرجع بازار صنعت پلاستیک

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست