wikiplast.ir

چرا بازار پلیمرها شرایط متناسبی را در برابر بازارهای جهانی تجربه نمیکند؟

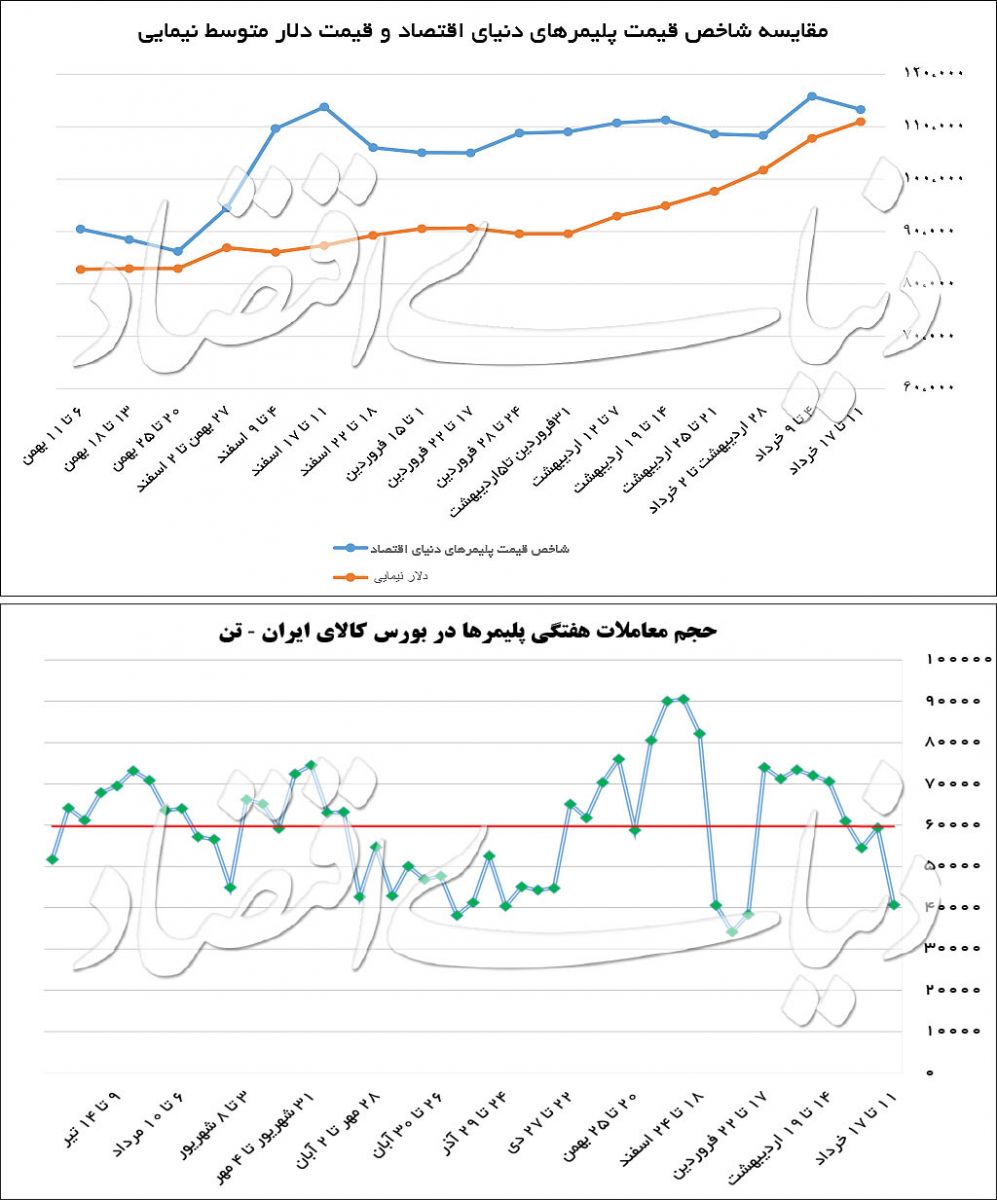

کاهش شدید حجم معاملات پلیمرها در بورس کالا در کنار رشد قیمت متوسط هفتگی دلار نیمایی و کاهش شاخص قیمت پلیمرهای دنیای اقتصاد از رخدادهای جدیدی در بازار این گروه محصولات پتروشیمی حکایت دارد که بررسی آنها میتواند ابعادی جدید از دادههای موجود در بسیاری از بازارهای کالایی را شفافسازی کند.

به گزارش ویکی پلاست به نقل از دنیای اقتصاد، عدم کارآیی قیمت دلار نیمایی در نرخگذاریها در بازارهای کالایی در همین هفته نیز باز اثبات شد و این عدم کارآیی میتواند به زیانهای جبرانناپذیری در بازارها منجر شود که دود آن به چشم تولیدکنندگان واقعی خواهد رفت.

تضاد جهت دلار نیمایی و شاخص قیمت پلیمرهای دنیای اقتصاد

شاخص قیمت پلیمرهای دنیای اقتصاد در هفته گذشته به ۱۱ هزار و ۳۳۰ تومان رسید که به نسبت هفته قبل از آن ۱۶/ ۲ درصد کاهش داشت. این در حالی بود که قیمتهای پایه در هفته قبل تنها بر اساس نوسان قیمت دلار نیمایی تعریف شده بود و تغییر قیمتهای جهانی در این نرخ دخالت داده نشد. دلار نیمایی مورد محاسبه هم با ۹۵/ ۲ درصد رشد به۱۱ هزار و ۹۶ تومان رسیده بود.

این وضعیت یعنی رشد قیمتهای پایه با کاهش شاخص قیمت پلیمرهای «دنیای اقتصاد» نشان میدهد که رقابت برای خرید به شدت کاهش داشته و همچنین دلار نیمایی میتواند برای تعریف روند کلی در بازار، ملاک صحیحی نباشد. همین تفاوت در جریان قیمتی در دو بازار نشان میدهد که تغییراتی جدی در بازار پلیمرها به وقوع پیوسته است که نیاز به موشکافی دقیقتر دارد. شکست این دو شاخص یعنی همراستا نبودن دلار نیمایی و شاخص قیمتی چیزی از شکست بازار در هفته گذشته کم ندارد و به معنی اتفاقاتی جدید و شاید نگرانکننده باشد که به آن خواهیم پرداخت.

عقبگرد معاملاتی؛ طبیعی یا دست ساخته؟

حجم معاملات پلیمرها در بورس کالا در هفته نیمهتعطیل پیشین به ۴۰ هزار و ۷۰۰ تن رسید که کمترین رقم از هفته دوم فروردینماه تاکنون است یعنی حجم معاملات پلیمرها به روزهای نیمهتعطیل ابتدای سال جاری کاهش یافت. این مقایسه به خوبی نشان میدهد که بازار رنگ و بوی تعطیلات به خود گرفته و بخش مهمی از فعالیتهای خود را رها کرده است.

این مطلب البته در شرایطی مهمتر ارزیابی میشود که حجم معاملات در این بازار از هفته سوم فروردینماه تاکنون در یک روند نزولی قرار داشته است و شاید هفته گذشته قعر حجم معاملات در نمودار هفتگی سال جاری به شمار رود گویی بازار از همین هفته مایل است که تغییر جهت داده و به سمت بهبود فرآیند متمایل شود.

حجم عرضه پلیمرها در بورس کالا در هفته گذشته به بیش از ۷۲ هزار و ۵۶۰ تن رسید که در مقایسه با هفته قبل از آن ۷/ ۲ درصد رشد کرده است که یک داده مثبت به شمار میرود. متوسط حجم معاملات در بورس کالا در سال گذشته رقمی کمتر از ۷۱ هزار تن بوده است یعنی بازار پلیمرها در هفته گذشته در فاز عرضه بهصورت کلی شرایط متعادلی را تجربه کرده است. این در حالی بود که حجم تقاضا در هفته گذشته به کمتر از ۵۹ هزار تن رسیده بود که در مقایسه با هفته گذشته افت ۳۵ درصدی داشته است اگرچه در مقایسه با متوسط سال قبل و حجم تقاضای متوسط ۲۰۲ هزار تنی، یک عقبگرد جدی به شمار میرود.

بهصورت دقیقتر میتوان گفت که کاهش حجم معاملات در هفته گذشته دقیقا به دلیل افت حجم تقاضا بوده است آن هم در شرایطی که بهعنوان یک اتفاق نادر، در هفته قبل حجم عرضه پلیمرها بیش از حجم تقاضا بود که خود یک داده مهم و حتی عجیب به شمار میرود.

در هفته گذشته نزدیک به ۵۶ درصد از عرضههای پلیمرها در بورس کالا مورد داد و ستد قرار گرفته است که کمترین رقم از روزهای نیمهتعطیل ابتدای سال ۹۷ تاکنون بود یعنی درصد معامله عرضهها به کمترین حد در ۵ فصل اخیر کاهش یافته است. این داده را باید جدی گرفت زیرا همین سیگنال به معنی عقبنشینی خریداران به امید خرید با قیمتهای پایینتر نیست و بهتر است رکود را در این آمارها به صراحت رهگیری کنیم. در برابر هر تن عرضه پلیمرها در بورس کالا نیز ۸۱/ ۰ تن تقاضا ثبت شد که باز هم در کمترین سطح از روزهای ابتدایی سال گذشته تاکنون است یعنی این رقم نیز در کمترین سطح ۵ فصل اخیر قرار دارد.

آمارهای فوق همگی اخطار دهنده هستند جز حجم عرضهها که اندکی بهبود داشت. البته با توجه به عدم معامله گسترده در هفته پیش، این احتمال وجود دارد که هفته جاری این عرضههای معامله نشده باز هم به روی تابلوی بورس آمده و به رشد حجم عرضهها منجر شود. این اتفاق البته در شرایطی رخ خواهد داد که عرضهکنندگان تمایل به بازی با عرضهها نداشته باشند آن هم در شرایطی که احتمال عقبنشینی خریداران وجود دارد و کم و زیاد کردن عرضهها توجیهپذیر شده است. با کاهش عرضهها ناخودآگاه امکان رقابت برای خرید و رشد قیمتها وجود خواهد داشت بنابراین توجه دقیق به میزان دقیق عرضه به تفکیک گرید هنوز هم اهمیت خواهد داشت آن هم در شرایطی که ترس از رکود جدیتر از قبل شده و ممکن است با این بازیها به رکود تورمی بدل شود.

البته دلایل کاهش تقاضا در بورس کالا را باید مورد بحث و بررسی دقیق قرار داد. برخی از دلایل افت تقاضا در هفته گذشته به این شرح بود:

- کاهش قیمتهای جهانی و عدم رشد یا افت ناچیز قیمت دلار نیمایی به معنی احتمال افت قیمتهای پایه در بورس کالا تعبیر میشود که تعویق خرید و موکول کردن تقاضا به هفته آینده را توجیهپذیر جلوه میدهد.

- نیمهتعطیل بودن هفته گذشته که به معنی کاهش فرآیندهای معاملاتی یا جذابیت خرید تفسیر میشود.

- قیمتهای بالا در بورس کالا که بر پایه قیمت دلار نیمایی رشد کرده نه بر اساس کشش بازار و نیاز به نرخهای تعادلی و رقابتی

- کاهش مستمر تقاضای محصولات نهایی در بازارهای داخلی و صادراتی که به معنی افت جذابیت تولید در صنایع تکمیلی است.

- شایعاتی در مورد احتمال کاهش قیمتها در بورس و بازار در روزهای آینده؛ اگرچه نه در مورد نرخهای نهایی کشف شده در بورس کالا و نه در مورد قیمتها در بازار داخلی هیچ قطعیتی برای افت نرخ وجود ندارد.

- احتمال ورود بازار پتروشیمیها با محوریت پلیمرها به یک فاز رکود جدید که این احتمال را میتوان در نوسان حجم معاملات در بورس کالا به وضوح مشاهده کرد.

موارد فوق را میتوان بهعنوان دلایل ضعف تقاضا در هفته گذشته به شمار آورد. البته تخمین واقعیتهای تقاضا در هفته جاری میتواند کلید تحلیل بازار و نوسان قیمتها باشد آن هم در شرایطی که یک روند نزولی در حجم معاملات را در هفتههای اخیر شاهد بودیم. از سوی دیگر ماه رمضان هم به پایان رسیده است و همین داده میتواند به معنی افزایش پتانسیل خرید در بورس کالا باشد.

اگر به دلایل احتمالی افت تقاضا و همچنین روند کاهشی حجم معاملات در نمودار توجه کنیم شاهد یک روند مستمر از عقبنشینی تقاضا و افت توامان حجم معاملات خواهیم بود. این روند یعنی بازار نه تنها در هفته گذشته بلکه در هفتههای اخیر یک جریان مستمر از عمیقتر شدن رکودی گام به گام را تجربه کرده است. این یعنی بازار بهصورت واقعی در رکود فرو رفته است و به مرور زمان شاید این رکود عمیقتر شود.

البته برای هفته جاری احتمال رشد حجم معاملات اصلا غیرمنتظره نیست یعنی شاهد افزایش حجم داد و ستد مواد اولیه خواهیم بود اما به معنی خروج از رکود نخواهد بود. هماکنون موجودی انبارها به شدت پایین است و با توجه به پایان ماه رمضان و انتظار تقویت سنتی تقاضا میتوان به رشد تقاضا خوشبین بود ولی در صورتی که حجم معاملات از متوسط امسال یعنی ۵۹ هزار تن در هفته پایینتر باشد به معنی تداوم رکود خواهد بود.

حجم معاملات در بازار به صراحت از بازگشت رکود حکایت دارد آنهم در شرایطی که مکانیزمهایی جدی برای افت قیمتها در شرایط خاص وجود ندارد. هماکنون کف قیمتها توسط نرخهای پایه تعیین میشود و بهصورت واقعی افت نرخ بر پایه برتری عرضه بر تقاضا را نه تنها شاهد نیستیم بلکه مکانیزمهای حمایتی هم برای آن پیشبینی نشده است. بهصورت دقیقتر اگر عرضهکننده به دلیل ضعف تقاضا مایل به کاهش قیمتهای خود در بورس کالا باشد میتوان کورسویی از امید را برای رقابتی شدن بازارها در نظر گرفت ولی در شرایطی که نه این چابکی در طرف عرضه وجود دارد و نه این امکان برای بورس کالا تعریف شده و نه بخش بازرگانی شرکتهای عرضهکننده به دلایل مختلف تمایلی به کاهش قیمتهای پیشنهادی دارند چه اتفاقی برای بازار رخ خواهد داد؟

به نظر تنها شرکتهای مصرفکننده که بعضا از توانمندی رقابتی کمتر و بازارهای صادراتی محدود برخوردار هستند در این میانه دچار زیان شدید خواهند شد آن هم در شرایطی که پتانسیل انتقال رشد قیمت تمام شده از طرف تولیدکننده به طرف مصرفکننده برای بسیاری از کالاها وجود ندارد.

البته معاملات هفته جاری ملاک دقیقی برای رهگیری رکود احتمالی در بازار داخلی است آن هم در شرایطی که بازارهای بینالمللی هم با رکود احتمالی و افت قیمتهای مواد اولیه دست و پنجه نرم میکنند گویا بازارهای صادراتی هم با اما و اگرهای خاص خود روبهرو شده است. هماکنون نمیتوان اظهارنظر قاطعی از ورود به فاز رکود داشت ولی هشدار برای احتمال ورود به این فاز را باید به صراحت عنوان کرد.

دلایل رکود احتمالی چیست؟

رهگیری کاهش حجم معاملات از بستر تقاضا این نتیجه را مطرح میکند که دیگر تولید در صنایع تکمیلی همچون گذشته سودآور نیست اما چرا؟ ضعف تقاضای محصول نهایی اگرچه دلیل اصلی این اوضاع است و باید هم در بازارهای داخلی و هم بازارهای صادراتی مورد بررسی قرار بگیرد اما در زمانی که بازارها به هر دلیل محدود میشوند رقابت در بین شرکتها تقویت شده و قیمت تمام شده است که حرف اول و آخر را خواهد زد که نرخ موارد اولیه را باید در این بخش مورد بررسی قرار داد.

درخصوص نرخ بر اساس قیمتهای پایه هم میتوان گفت که همه چیز زیر سر دلار نیمایی است. این نرخ است که برای همه بازارهای کالایی البته با محوریت بازار محصولات پتروشیمی تعیین تکلیف میکند. در چند گزارش به عدم کارآیی این سیستم نرخگذاری بهخصوص در شرایط فعلی اشاره کرده بودیم ولی هماکنون میتوان به وضوح عدم کارآیی این نرخ و همچنین زیانبار بودن این شیوه قیمتگذاری را مشاهده کرد. اگر این سبک نرخگذاری اصلاح نشود زیانبار خواهد بود زیرا نیازهای حال حاضر در بازارهای کالایی را پوشش نداده و همچنین میتواند به بستری برای عمیقتر شدن رکود تورمی منجر شود.

شاید برای روزهای آینده شاهد کاهش قیمت دلار در سامانه نیما برای متوسط هفتگی باشیم. آخرین قیمت دلار نیمایی مورد محاسبه در نرخهای پایه در بورس کالا ۱۱ هزار و ۹۷ تومان بوده ولی در لحظه تنظیم این گزارش برای کمترین نرخ متوسط هفتگی، ۱۱ هزار و ۸۶ تومان درج شده که امید به کاهش نرخ را بعد از مدتها تقویت میکند.

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

مطالب مرتبط

- بازار پلیمرها تحتالشعاع بهای ارز

- ورود بازار پلیمرها به فاز کاهش

- رشد اندک شاخص پلیمرها؛ بازار در انتظار و مشاهده

- عدم تمایل خرید به علت بالا بودن قیمت ها

- فاجعه معاملات پلیمرها در بورس کالای ایران

- جرقههای رشد در بازار

- تلاش بانک مرکزی برای نزدیکی نرخ بازار آزاد و سامانه نیما

- اختلاف دلار نیمایی تا 22 اردیبهشت به 400 تومان رسید/ کاهش قیمت های جهانی

- سامانه نیما به بازار چند نرخی ارز تبدیل شد

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست