به گزارش ویکی پلاست به نقل از دنیای اقتصاد، کاهش بهای جهانی نفت خام در کنار افزایش قیمت طلا آن هم در وضعیتی که اغلب بازارهای کالایی حال و روز مساعدی ندارند به معنی ترس از آغاز فاز دوم رکود در بازارهای جهانی است.

البته همه چیز زیر سر جنگ تجاری است و هماکنون دومین فاز از جنگ تجاری را در بازارهای جهانی شاهد هستیم.

در فاز اول جنگ تجاری در اواخر سال گذشته میلادی که با رکود همراه شد شاهد یک روند نزولی جدی در اغلب بازارهای کالایی بودیم که کفهای قیمتی مهمی را ثبت کرد، ولی به مرور زمان با آرامتر شدن آتش جنگ تجاری و تلاش کشورها برای بهبود سازوکارهای اقتصادی و البته کوتاهآمدن نسبی آمریکا، سایه این بحران از سر کشورها برداشته شد.

این در حالی است که گویا فاز دوم جنگ تجاری در جهان آغاز شده است و اگر روال فاز اول باز هم به هر دلیل تعقیب شود شاهد نگرانیهای جدیدی خواهیم بود که این بار، هم عمق و هم وسعت بیشتری دارد، اگرچه بعید نیست که دنیا وارد یک فاز رکود جدید مشابه سال ۲۰۰۸ شود، هرچند ابعاد این بحران متفاوت خواهد بود.

بازارهای کالایی چند هفته است که شواهد متقنی از آغاز رکود را ارائه میکنند، ولی هماکنون که این نگرانی به بازارهای نفت و طلا هم کشیده شده است میتوان با صراحت بیشتری در این خصوص سخن گفت. در آینده باز هم به این بحث خواهیم پرداخت.

جنگ تجاری با بازارها و کشورهای مختلف چه کرده است؟

اثرگذاری جنگ تجاری بر بازارهای مختلف مطلبی است که اغلب افراد با آن آشنا هستند و در این باره شاهد افت و خیز جدی نرخ بودهایم.

البته این «شیوه بازی» باز هم در بازارهای جهانی در حال خودنمایی است و هرزمانی که نام آن برجسته میشود باید منتظر ریزش قیمتها در یک یا چند بازار مختلف باشیم.

این رویکرد یکبار در ماههای گذشته تجربه شد و این بار باز هم آغاز شده است اگرچه این احتمال وجود دارد که دامنه و عمق تاثیر آن بیش از دفعه قبل باشد.

این یعنی در آغاز دوره کاهشی جدیدی قرار داریم که میتواند برای چند روز یا چند هفته بازارهای جهانی را در نوردد. این در حالی است که در حال حاضر شواهد این وضعیت نگرانکننده آشکار شده است و مشخص نیست که این اوضاع تا کجا ادامه پیدا خواهد کرد.

برای بررسی اثرات جنگ تجاری میتوان به دو وضعیت کلی اشاره کرد یکی «اوضاع بازارهای مختلف در اقصی نقاط جهان» و دیگری «اوضاع اقتصادی برخی از اقتصادهای نوظهور» که برای مدتها موتور محرک اقتصاد جهانی بودهاند.

البته اثرات جنگ تجاری بیش از یکسال است که در بازارهای مختلف در جهان نقشآفرین بوده و میتوان برای ترسیم روزهای آینده به دادههای پیشین هم استناد کرد.

نکته جالب توجه آنکه جنگ تجاری در هر بازاری اثر خاص خود را بر جا گذاشته است. تاثیر این جنگ در بازار نفت با بازار سهام در کشورهای مختلف یا تولید ناخالص داخلی (فصلی) متفاوت بوده است بنابراین نمیَتوان یک جریان غالب را از بازارهای مختلف استخراج کرد که همین داده به پریشانحالی بیشتر بازارها کمک کرده است.

در این برهه تفاوت ویژگیهای مختلف در حوزههای اقتصادی پراکنده موجب شده تا اقتصاد هر کشور یا هر بازار کالایی به فراخور حال خود اثرپذیری مختلفی داشته باشد و همین ویژگی تاکنون موجب شده تا به رغم اثرگذاری بزرگ جنگ تجاری، ولی هنوز اقتصاد جهانی وارد یک فاز رکود نشده باشد.

در ماههای گذشته به صراحت از ورود اقتصاد جهانی به یک فاز رکود سخن گفته بودیم که تا چند هفته این شرایط به وضوح نقشآفرینی کرده بود ولی با ملایمتر شدن آتش این جنگ، انرژی این بحران نیز به مرور زمان مستهلک شد تا جایی که اگرچه روند بهبود محدودی را شاهد بودیم، ولی باز هم با دنیایی مستعد بحران روبهرو هستیم.

این بحران اما جنس متفاوتی دارد و به احتمال قوی کفهای قیمتی دورههای قبلی بحران شکسته خواهد شد و نرخهای جدید و خطرناکی را شاهد خواهیم بود.

در صورت صحت این ادعا که در چند روز آینده شواهد آن مشهود خواهد شد میتوان میزان، گستردگی و عمق رکود پیشرو را تخمین زد. متاسفانه این بار هم بازارهای جهانی با بدبینیهایی جدی روبهرو شدهاند.

اقتصاد بسیاری از کشورها در جهان دستخوش بحران است و این گستردگی کشورهای آسیبدیده به معنی جرقههایی مداوم در کنار یک انبار باروت به شمار میرود. اقتصادهای نوظهور اما شرایط پیچیدهای به خود گرفتهاند که نیاز به بررسیهای دقیقتری دارد.

تولید ناخالص داخلی ترکیه برای سال گذشته منفی ۶/ ۲ درصد بوده است اگرچه این آمار (سالانه) در دو بازه زمانی ۳ ماهه منفی اعلام شده و اگر این نرخ یک بار دیگر منفی مخابره شود به معنی ورود اقتصاد ترکیه به یک فاز رکود واقعی است.

البته با توجه به افزایشی شدن رشد اقتصادی فصلی ترکیه امکان بهبود این روند وجود دارد که در کنار «بازگشت تعادل به ارزش لیر» و «افزایش ذخایر ارزی و کاهش تنشهای سیاسی با آمریکا» پتانسیل بهبود مقطعی را مطرح میکند، ولی این بهبود موقت در شرایطی است که اثرگذاری جنگ تجاری واقعی هنوز بر بازار ترکیه خودنمایی نکرده یعنی میتوان گفت این فاز بهبود، مقطعی است و با سررسید شدن بدهیهای خارجی ترکیه در کنار رکود نسبی در کشورهای مختلف که مبدأ توریست به این کشور هستند و البته هزینههای بیدلیل ترکیه در برخی مناقشات منطقهای احتمالا دوره جدیدی از بحران در انتظار این کشور قرار دارد.

اگر تنشهای اقتصادی پیشین به اقتصاد ترکیه بازگردد احتمال تضعیف ۶ تا ۱۰ درصدی ارزش لیر وجود خواهد داشت که به معنی آغاز یک دوره جدید از بیثباتیهای اقتصادی در این کشور است.

بهعنوان یک نمونه مشخص میتوان گفت که نرخ تورم رسمی سالانه در ترکیه ۵/ ۱۹ درصد و نرخ بهره رسمی این کشور ۲۴ درصد است. این در حالی است که اقتصاد ترکیه در اکتبر سال گذشته حتی تورم بیش از ۲۵ درصدی را هم تجربه کرده است.

این دو تکانه را باید برای ترکیه جدی ارزیابی کرد یعنی کاهش ارزش لیر و دیگری رشد تورم؛ که هر دوی این دادهها با عمیقتر شدن جنگ تجاری و مشاهده واقعی اثرات آن برای هفتهها و ماههای آینده محتمل است.

به جز ترکیه هماکنون برزیل، کرهجنوبی، مکزیک، اندونزی، آرژانتین، نروژ و نیجریه نیز با منفی شدن رشد اقتصادی فصلی خود روبهرو شدهاند.

در این بین ایتالیا، ترکیه، آرژانتین و ونزوئلا با رشد اقتصادی سالانه منفی نیز روبهرو هستند که از وخامت بیشتر اوضاع اقتصادی آنها حکایت دارد.

بهعنوان یک نمونه از یک کشور موفق شاهد هستیم که رشد تولید ناخالص داخلی سه ماهه در کرهجنوبی هماکنون به کمترین سطح از بحران بزرگ سالهای ۲۰۰۸ و ۲۰۰۹ کاهش یافته است. این کشورها جمعا بیش از ۸ هزار میلیارد دلار از تولید ناخالص داخلی در جهان را به خود اختصاص دادهاند یعنی بیش از ۳ برابر اقتصاد هند.

اگرچه جنگ تجاری در فاز جدید آن به تازگی آغاز شده است ولی این کشورها هماینک هم با بحرانهایی جدی روبهرو هستند یعنی تکانههای بحران جدید اثرات عمیقتری بر اقتصاد این کشورها بر جا خواهد گذاشت.البته کاهش رشد اقتصادی تنها به اقتصادهای به نسبت کوچکتر محدود نشده است.

تولید ناخالص داخلی سالانه هند در آخرین آمارهای ارائهشده به ۸/ ۵ درصد کاهش یافته که کمترین رقم در ۵ سال اخیر است.

رشد اقتصادی سالانه چین هم در رقم ۴/ ۶ درصد در دو فصل متوالی ثابت مانده است؛ ولی رشد اقتصادی فصلی این کشور به ۴/ ۱ درصد رسیده که در کمترین سطوح از سال ۲۰۱۶ تاکنون یعنی بدترین دوره بازارهای کالایی در سالهای اخیر قرار گرفته است.

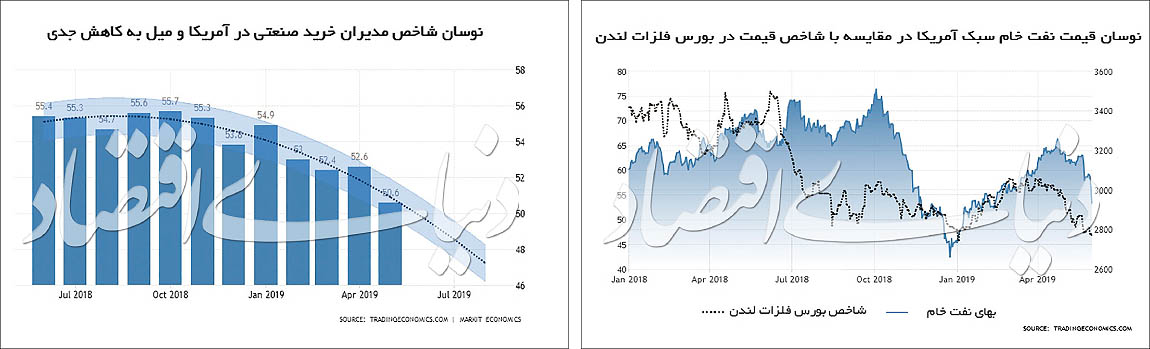

اگر این روند نزولی باز هم ادامه یافته و تنها ۲/ ۰ درصد کاهش یابد به معنی سقوط این نرخ از زمان بحران بزرگ سالهای ۲۰۰۸ و ۲۰۰۹ است. متاسفانه احتمال وقوع این امر اصلا بعید نیست؛ زیرا شاخص مدیران خرید صنعتی NBS Manufacturing PMI این کشور در ۴ ماه از ۶ ماه اخیر، در سطوحی کمتر از ۵۰ واحد بوده که به معنی رکود احتمالی تعبیر میشود.

در نتیجه میتوان گفت که کشورهای مختلف در جهان در یک فشار اقتصادی به سر میبرند و بازارهای مالی و کالایی همگی این فشار را به خوبی بروز و ظهور دادهاند.

این وضعیت به معنی آن است که اقتصاد کشورهای مختلف در تکانههای قیمتی در حوزه بازارهای کالایی و مالی به شدت آسیبپذیر هستند.

توقف موتور محرک بازارهای کالایی

وقتی بهای نفت خام برنت از نزدیک به ۷۰ دلار تا نزدیک به ۶۱ دلار در هر بشکه در بازه زمانی محدودی کاهش مییابد باید حدس زد که خبری زیر پوست بازارهای کالایی است آن هم در شرایطی که کشوقوسهای میزان عرضه ایران و ونزوئلا ادامه داشته و در مورد حجم عرضه آمریکا، عربستان و روسیه هم قطعیتی وجود ندارد.

این نوسان نرخ دیگر از حد تغییر در موجودی ذخایر یا خطوط لوله فراتر رفته است و به وضوح نشان میدهد که بازار با ترس از عقبگرد جدی تقاضا همراه شده است.

این کاهش نرخ البته با افت بهای اوراق قرضه آمریکا یا شاخصهای سهام در اقصی نقاط جهان مخصوصا وال استریت همراه شده است.

جنگ تجاری را میتوان بهترین دلیل برای توجیه این وضعیت به کار برد؛ ولی اگر تجربیات پیشین در نوامبر سال ۲۰۱۸ قرار باشد بازتعریف شود نگرانیها به شدت عمیق خواهد شد.

در آن بازه زمانی بهای نفت خام برنت از اوج ۸۵ دلاری خود به کف ۵۰ دلاری رسید که خود چیزی از یک بحران کم نداشت. البته موافقتهای تجاری به عمل آمده موجب شد تا باز هم بهای نفت خام در یک مسیر صعودی گام بردارد.

هرچند در آن زمان حجم جنگ تجاری به گستردگی اکنون نبود و مثلا در مورد تحریمهای شرکت هوآوی چین، آمریکا تا این اندازه مداخله به خرج نداده یا تنشهای تجاری در منطقه دامن اغلب کشورهای دخیل یا اقتصادهای نوظهور را نگرفته بود.

حال اگر همان جریان قیمتی را با اندکی تغییر شاهد باشیم باید منتظر کاهش جدی قیمتها در بازارهای جهانی بود؛ اگرچه این انتظار هنوز هم با اما و اگرهایی همراه است.

در مورد دورنمای بازار جهانی نفت خام نمیتوان اظهارنظر قاطعی داشت؛ زیرا بهای نفت خام خود از چندین عامل مختلف اثر میپذیرد؛ اما تداوم افت این نرخ اثرات خود را بر سایر بازارهای کالایی برجای خواهد گذاشت.

البته اگر به نمودارهای قیمتی توجه کنیم متوجه خواهیم شد که بهای نفت در مقایسه با سایر بازارهای کالایی حتی شرایط بهتری داشته است و این روند به معنی امکان تضعیف نرخ و اثرگذاری بالاتر بر سایر بازارهای کالایی است.

طلا یا جهتیاب بحرانها

در بحرانهای احتمالی در اقتصاد جهانی تاکنون امنترین بستر سرمایهگذاریها طلا بوده است؛ زیرا در ابتدای بحرانها قیمت همهچیز فرو ریخته و البته جنگ ارزی هم آغاز خواهد شد.

جنگ ارزی هم به معنی پتانسیل تورم بعد از افت قیمتهاست که در هر دو فاز مختلف طلا میتواند محملی امن برای سرمایهگذاریها باشد. در روزهای اخیر رشد قیمتهای بزرگی در بازار طلا به ثبت رسید که در ماههای اخیر بی سابقه ارزیابی میشود.

این در حالی است که بانکهای مرکزی در جهان، ماههاست که خرید طلا را جدی گرفتهاند و به خریدهای خود ادامه میدهند تا موجودی فیزیکی طلای خود را افزایش دهند؛ اگرچه هنوز بیشترین ذخایر طلای جهان در اختیار آمریکاست.

بهعنوان یک نمونه مشخص ذخایر طلای روسیه که در سال ۲۰۰۹ که نزدیک به ۵۰۰ تن بوده هماکنون بیش از ۲۰۰۰ تن است و این روند افزایشی در کشورهای چین و هند هنوز ادامه دارد.

این روند به معنی پایینتر بودن حجم عرضههای فیزیکی در بازار جهانی طلاست آن هم در شرایطی که حجم تولید معدنی در جهان قطعا کمتر از تقاضای روبهرشد فعلی است.

البته نگاهی به نوسان قیمت طلا در روزهای اخیر با فرض تجربه و دانش محدود در تحلیل نمودارها احتمال افزایش قیمت طلا در بازارهای جهانی را تقویت میکند.

البته در روزهای اخیر شاهد رشد ارزش دلار در بازارهای جهانی هستیم؛ یعنی پتانسیل رشد قیمت دلار بیش از چیزی است که به نظر میرسد و اگر روال صعودی بهای دلار متوقف یا تعدیل شود شاهد رشد بیشتر قیمت طلای جهانی هستیم.

در هر حال این دو سیگنال یعنی افزایش قیمت طلا در روزهای گذشته در کنار احتمال تداوم رشد نرخ را باید در بازارهای جهانی جدی گرفت؛ یعنی پتانسیل رکودی جدید در بازارهای جهانی وجود دارد.

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پادجم

- توسعه پلیمر پادجم

- توسعه پليمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست