کاهش قیمتها در بازار آزاد و تقویت حجم داد و ستد پلیمرها در بورس کالا نشان میدهد

تلاقی سیگنالهای متناقض

به گزارش ویکی پلاست به نقل از دنیای اقتصاد، به دلیل رشد قیمتهای پایه در کنار افزایش مقطعی حجم عرضه و تقویت حجم تقاضا طی هفته گذشته، شاهد آن بودیم که «شاخص قیمتی پلیمرهای دنیای اقتصاد» در هفته گذشته افزایش یافت که خود سیگنال مهمی برای احتمال افزایش نرخ در بازار داخلی است ولی تاکنون ضعف تقاضای موثر و استفاده از موجودی انبارهای پیشین، اجازه رشد نرخ گستردهای را به این بازار داخلی نداده است.

بروز این شرایط در بازار پلیمر در حالی است که «ضعف تقاضای موثر» هنوز هم برای مواد اولیه و محصولات نهایی ادامه دارد و اگرچه برآوردها از بهبود شکننده وضعیت صادرات خبر میدهد ولی باز هم صادرات مصنوعات پلیمری بهعنوان یک محرک قیمتی برای بازار مواد اولیه ایفای نقش نکرده اگرچه اوضاع اندکی بهتر شده است.

نوسان حجم معاملات در بورس کالا نشان میدهد که هنوز هم رکود را باید چهره غالب بازار به شمار آورد و در ادامه باید گفت: تداوم این شرایط روزهای سختتری را برای بازار و صنعت پلیمر ترسیم میکند. هشداری که در هفتههای پیش بارها به آن اشاره کردیم هماکنون به وضوح در حجم معاملات بورس کالا قابل رهگیری است، اگرچه این مطلب به معنی نبود مسیرهایی برای حمایت از حجم تولید موجود نیست.

البته رشد شاخص قیمت پلیمرهای «دنیای اقتصاد» هم دادهای است که برای دورنمای بازار تاثیرگذار خواهد بود ولی رشد نرخ در کنار عدم افزایش حجم معاملات، ناخودآگاه شائبه رکود تورمی را تقویت میکند. بازار نیاز به بررسیهای عمیقتری دارد ولی دادههای کلی در این بازار تغییر خاصی نداشته اگرچه «حجم تقابلهای موجود بین دادههای رایج» افزایش یافته است که این سیگنال شاید بتواند تغییراتی را در روال عمومی بازار ایجاد کند.

دلیل تقویت قیمتهای معاملاتی بورس

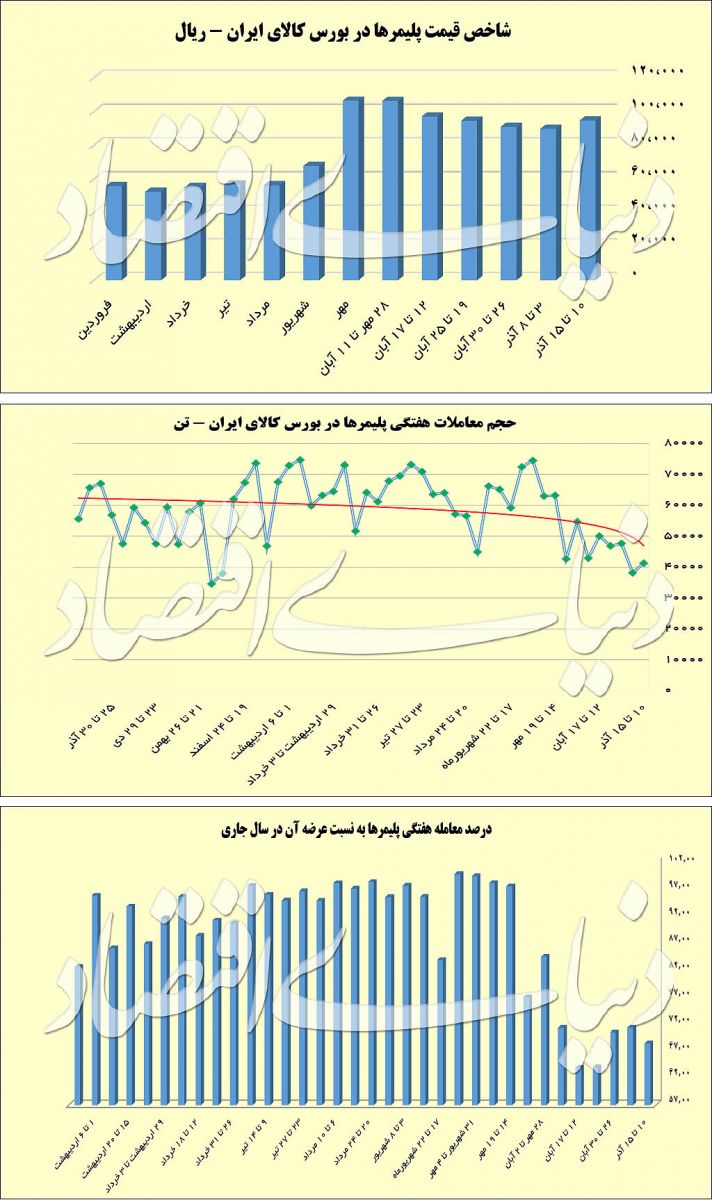

دادههای بانک اطلاعاتی «دنیای اقتصاد» نشان میدهد شاخص قیمت پلیمرهای «دنیای اقتصاد» در هفته گذشته رشدی ۵۴/ ۵ درصدی را به ثبت رسانده و موجب شده تا این رقم به عدد ۹۴ هزار و ۶۳۱ ریال افزایش یابد که بالاترین رقم از هفته منتهی به ۱۷ آبان تاکنون بوده است. دلیل اصلی این رشد قیمتی را باید در افزایش قیمتهای پایه در بورس کالا به شمار آورد که در هفته گذشته به ثبت رسید و ناخودآگاه قیمتهای معاملاتی در بورس را تقویت کرد. این در حالی بود که قیمتها در هفته گذشته در بازار آزاد به نسبت یک روند کاهشی را تجربه کرد که در تضاد با رخدادهای بورس کالا تجربه شده است در این باره میتوان گفت که این روند، تناقض قیمتی که در گزارشهای پیشین به آن اشاره شده بود را اثبات کرد.

این داده را باید بسیار مهم ارزیابی کرد زیرا پتانسیل تغییرات جدیدی را در بازار به همراه دارد ولی نمیتوان به صراحت از تغییر فاز بازار آزاد سخن گفت.رشد شاخص قیمتی پلیمرهای «دنیایاقتصاد» در هفته گذشته در شرایطی به ثبت رسید که حجم معاملات پلیمرها در بورس کالا اندکی افزایش یافت ولی این رشد حجم معاملات چندان هم دندانگیر و قابل توجه نبود. ذات رشد قیمتهای پلیمرها در بورس کالا نشان میدهد که بازار در نهایت راهی جز تمکین از دادههای موجود در بورس ندارد و افزایش قیمتها را هم به اجبار میپذیرد زیرا راه دیگری در این بازار وجود ندارد.

البته دلیل این رشد قیمتی هم غالبا افزایش قیمت دلار نیمایی بود آن هم در وضعیتی که قیمتهای جهانی به نسبت در مسیر کاهشی قرار داشت. از سوی دیگر در روزهای اخیر جرقههایی از رشد نرخ محصولات پتروشیمی در بازارهای جهانی به ثبت رسید و اگر نوسان قیمت دلار تغییر خاصی را در بازار ایجاد نکند شاید بتوان انتظار داشت که قیمتهای پایه تغییر بسیار بزرگی نداشته باشد.

قیمت دلار نیمایی در آخرین نرخهای محاسبه شده قیمتهای پایه ۸ هزار و ۷۸۵ تومان بود ولی در آخرین قیمتهای موجود در سامانه نیما برای متوسط هفتگی تاکنون، قیمت ۸ هزار و ۵۴۵ تومان درج شده است. در صورت تداوم این وضعیت شاید بتوان انتظار داشت که قیمتهای پایه میل به کاهش داشته باشد ولی در کنار آن باید قیمتهای جهانی را هم مورد بررسی قرار داد که به جز چند کالای خاص، رشد نرخ بزرگی را شاهد نیستیم. با توجه به شرایط موجود در کنار رکود نسبی در بازار داخلی شاید برای هفته آینده بتوان منتظر افت قیمتهای شاخص قیمتی پلیمرها باشیم که داده نسبتا مطلوبی برای بازار آزاد به شمار میرود.

وضعیت معاملات پلیمرها در بورس کالا

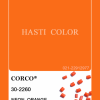

در هفته گذشته حجم داد و ستد پلیمرها در بورس کالا بر اساس آمارهای رسمی این بازار برای انواع استاندارد، ۴۱ هزار و ۲۳۹ تن بود که به نسبت هفته قبل از آن رشدی نزدیک به ۳ هزار تن را به ثبت رساند که این رقم نشاندهنده ۸ درصد افزایش به نسبت هفته قبل است. در نگاه اول این رشد را باید مهم ارزیابی کرد ولی واقعیت آن است که حجم معاملات در هفته قبل از آن به شدت کاهش یافته بود و نمیتوان این رشد مقطعی را یک داده بسیار مهم تلقی کرد.

در هر حال شاهد آن هستیم که حجم معاملات باز هم به بالای ۴۰ هزار تن رسیده است که نشان میدهد بازار اندکی از رکود پیشین فاصله گرفته است. البته در هفته گذشته شاهد بودیم که برخی از شرکتهای پتروشیمی که در «فاز اوورهال» بودند عرضههای سلف برای کالاهای جذابی را ارائه کردند که خود بر افزایش حجم معاملات موثر بود یعنی این دادهها در نهایت به معنی گام مهمی برای خروج از رکود فعلی، مورد ارزیابی قرار نمیگیرد. این موارد در حالی بود که حجم عرضهها نیز ۶/ ۱۲درصد رشد داشت که خود دلیلی برای افزایش حجم معاملات تفسیر میشود اگرچه حجم تقاضا نزدیک به ۲۹ درصد رشد کرد.

در هفته گذشته بیش از ۶۰ هزار تن، عرضه پلیمرها به ثبت رسید که در برابر آن نزدیک به ۶۴ هزار تن تقاضا ثبت شد این موضوع به معنای آن است که پس از ۳ هفته، حجم تقاضا از عرضهها پیشی گرفت و در برابر هر تن عرضه، ۰۶/ ۱ تن تقاضا درج شد که شاید داده مثبتی به شمار رود.

از سوی دیگر در هفته گذشته شاهد آن بودیم که ۵/ ۶۸ درصد از عرضهها مورد معامله قرار گرفت که در مقایسه با ماههای قبل رقم جذابی نیست و میتوان گفت که چیزی شبیه به وضعیت معاملاتی در هفتههای اخیر بوده است. تجمیع دادههای فوق نشان میدهد که واقعیتهای معاملاتی در بازار پلیمرهای بورس کالا تغییر چندانی به نسبت هفتههای گذشته نداشته و نمیتوان گفت که بازار خود را برای خروج از روزهای سخت فعلی آماده کرده است اگرچه جرقههای پراکندهای از بهبود وضعیت بازار را شاهد هستیم.

بهصورت دقیقتر میتوان گفت که بازار پلیمرها از ابتدای مهرماه تاکنون وارد یک فاز نزولی از حجم معاملات شده است و این روند کلی در هفته منتهی به ۸ آذر (دو هفته قبل) به کف معاملاتی خود رسیده و همین روند اگر تداوم یابد به این معنی است که هنوز بازار نه تنها از رکود خارج نشده بلکه تداوم این وضعیت شاید منطقیتر از بهبود شرایط معاملاتی در بورس کالا باشد.

این وضعیت به این معنی است که بازار داخلی هنوز هم با «ضعف جدی تقاضای موثر» روبهروست و بازار نیاز چندانی به خرید گسترده از بورس کالا ندارد. این داده بسیار مهم است زیرا عرضهکنندگان هم دلیل خاصی برای رشد عرضهها نمیبینند و بازار ممکن است با ضعف عرضهها باز هم روزهای دشوار فعلی را ادامه دهد.

عرضههای موجود در بورس کالا از لحاظ کمیت و آمار حجم عرضه، ضعیف است و اگر با این عرضهها شاهد رشد تقاضا بودیم احتمالا جرقههای بزرگی از رشد قیمتها به ثبت میرسید.

البته بهصورت کلی هنوز هم برخی از گریدهای جذاب با رشد جدی تقاضا روبهرو هستند و جرقههای مهم ولی محدود و پراکنده رشد قیمتها را شاید بتوان در این چارچوب مورد ارزیابی قرار داد. دادههای فوق به وضعیت معاملات و شرایط قیمتی در بورس کالا اختصاص دارد ولی عدم معاملات مطلوب در بورس کالا در کنار رشد نرخ را به وضوح میتوان در شرایط معاملاتی فوق جستوجو کرد که باز هم همان هشدار پیشین یعنی نگرانی از خودنمایی مجدد رکود تورمی را برجسته میسازد. شاید از آمارهای فوق بتوان ۴ عامل را مورد بررسی قرار داد:

رشد قیمتها در بورس کالا

نبود تقاضای گسترده در بورس و بازار و حجم محدود معاملات

نگرانی از کاهش حجم تولید در صنایع تکمیلی

بروز رکود تورمی

این موارد، سادهشده رخدادهای موجود است ولی باید به دادههای جانبی دیگری هم مراجعه کنیم. بورس کالا به شیوههای مختلف مشهود و نامشهود تلاش کرده تا از حجم تقاضا در این بازار حمایت کند؛ گویا این بازار رسمی بیش از همه به دادههای معاملاتی و اخبار و آمارهای منتشر شده توجه کرده و سریعتر از سایرین به فکر برگزیدن یک استراتژی منعطف در شرایط سخت فعلی است. این در حالی است که باز هم شاهد رشد جدی تقاضا و تقویت حجم معاملات نیستیم اگرچه بخشی از این افت معاملاتی به دلیل کاهش عرضهها در فاز اورهال برخی از واحدهای پتروشیمی است که احتمالا پایان آذرماه شاهد اتمام این شرایط خواهیم بود؛ یعنی میتوان برای هفتههای آینده انتظار رشد عرضهها و خوشبینی به رشد معاملات را مدنظر قرار داد.

با توجه به این موارد احتمالا دو هفته آینده هم شرایط سخت فعلی تجربه میشود و اگر قرار باشد بهبودی عمیق در بازار رخ دهد حداقل به دو هفته زمان نیاز دارد. از سوی دیگر در روزهای آینده باز هم انتظار میرود که «حجم عرضههای سلف برای تحویل در دیماه» بالا باشد که همین سیگنال هم اجازه رشد جدی عرضهها در دیماه را محدود میکند ولی در کل تعادل بیشتری در بازار حکمفرما و این رویکرد کلی، قابل قبول خواهد بود.

در هر حال آمارهای بورس کالا نشان میدهد که روزهای سختی را شاهد هستیم و برای خروج از این وضعیت دشوار هم به زمان نیاز است اگرچه تلاشها برای بهبود شرایط ایفای نقش خواهد کرد. البته دادههای موجود در بازار را هم باید در این خصوص مورد بررسی قرار داد.

بازار آزاد پلیمرها و افت نرخ

اگر هر روز به جدول نوسان قیمتها نگاهی بیندازیم، این ذهنیت بهصورت ناخودآگاه ایجاد میشود که بازار نزدیک به یک هفته در مسیر کاهش قیمتها قرار دارد که البته بسیاری از اهالی بازار هم همین مطلب را مطرح میکنند. اما نگاهی به نمودار قیمتی در یک ماه اخیر این ادعا را بهصورت کامل تایید نمیکند یعنی برخی از گریدها با رشد نرخ شکننده و برخی دیگر با کاهش قیمتها روبهرو هستند ولی چون جرقههای رشد نرخ با تکانههای کاهشی قیمتها همراه شده این ذهنیت غالب یعنی کاهش قیمتها را میتوان پذیرفت ولی چرا بازار حداقل در فاز روانی آن کاهشی به نظر میرسد؟

پاسخ را باید در چند داده کلی جستوجو کرد. اول آنکه در بازار با ضعف نسبی تقاضا همراه هستیم و مسیرهای مویرگی تزریق کالا به بازار داخلی و واحدهای کوچکتر صنعتی یا واحدهای صنفی همچون گذشته به فعالیت خود ادامه نمیدهند. معاملات اعتباری هم محدود شده و جو نظارتی موجود در کنار نگرانیهای بزرگ درخصوص تداوم جو نظارتی بر بازار هم اجازه فعالیت آزادانه را به اهالی بازار نمیدهد و شاید منطقیترین رفتار هم، همین باشد.

تجربه نشان داده که وقتی بازار به هر دلیل بترسد؛ زمان زیادی نیاز خواهد داشت تا این ترس مرتفع شود ولی در دورههای امیدواری، بازار به سرعت جو خوشبینی به خود میگیرد و با افزایش حجم معاملات و مخصوصا رشد قیمتها، این ذهنیت را تقویت میکند. هنوز بازار در فاز ترس است و این در حالی است که به مرور زمان و در یکی دو هفته آینده اگر این ترس از مسیرهای گوناگون تقویت نشود، توانمندی و گستردگی خود را از دست خواهد داد. بهعنوان یک نمونه مشخص از «وجود ترس در بازار» میتوان به موجودی انبارهای عمومی اشاره کرد که چند هفته است در مسیر کاهشی قرار داشته و البته تغییری در قیمتها رخ نداده است. در هر حال تقاضای واقعی در بازار به شیوههای مختلف تامین میشود ولی در افت جدی تقاضا این عقبنشینی زیرپوستی تاثیر گستردهای بر قیمتها نداشته است.

با توجه به موارد فوق اگر روند کاهش قیمتها را بپذیریم به این معنی است که بازار هفتههاست که در فاز افت قیمتی بهسر میبرد و البته این داده با آمارهای معاملاتی در بورس کالا همخوانی کامل دارد که خود نکته جالبی بهشمار میرود. این در حالی است که قیمتها نیز در بورس کالا هفتهها در مسیر نزولی قرار داشته و تنها هفته قبل شاهد رشد نرخ بودهایم و از هماکنون نمیتوان گفت که دورنمای قیمتهای پایه برای هفته جاری چگونه خواهد بود.

اگر قیمتهای پایه در هفته جاری کاهشی باشد روال عادی افت قیمتها که هفتههاست میهمان این بازار بوده بازهم ادامه خواهد داشت ولی اگر قیمتها نسبتا ثابت یا با رشد محدود همراه شود، به این معنی است که دیگر بازار باید خود را برای تغیر فاز قیمتی آماده کند. البته هنوز رشد قیمتهای بورس کالا بر نرخهای موجود در بازار آزاد سرشکن نشده است و همین سیگنال هم به خودی خود پتانسیل رشد قیمتی در بازار داخلی را به همراه دارد. بررسیها نشان میدهد هنوز هم تقاضای موثر برای محصولات نهایی و مصنوعات پلیمری در بازار داخلی کم است و تغییر گستردهای در حجم صادرات ایجاد نشده اگرچه اوضاع اندکی بهتر شده است.

درخصوص دورنمای قیمتها در گزارش پیشین روز چهارشنبه به «بیم و امید تداوم افت قیمتها» اشاره کردیم که تقریبا همین روند در کل بازار مشهود بود ولی جرقههای مهمی از رشد نرخ هم به ثبت رسید. برای هفته جاری نیز همین وضعیت نسبتا حکمفرماست یعنی روند کاهش قیمتها را میتوان هنوز هم انتظار داشت. البته وجود تناقض در هفته قبل در نهایت تاثیرگذاری خود بر بازار را احتمالا اثبات خواهد کرد یعنی انتظار افزایش جرقههای رشد قیمتی در بازار چندان هم دور از ذهن نیست.

البته ضعف تقاضای موثر هم قطعا بر بازار تاثیرگذار خواهد بود ولی موجودی پایین انبارها هم در اینباره تاثیرگذار است. از سوی دیگر جو روانی غالب بر بازار هم مدتی است که ایفای نقش نکرده و دقیقتر میتوان گفت که جو روانی از احتمال افت قیمتها حکایت داشته است ولی زمانبر شدن این داده نیز پتانسیل تغییر فاز را ایجاد میکند. شاید جرقههای رشد قیمت دلار و سکه بتواند به تکانه جدیدی برای تغییر فاز جو روانی در بازار پلیمرها منتهی شود. از هماکنون نمیتوان به تغییر فاز قیمتی در بازار برای اوایل هفته جاری رای داد ولی شواهد موجود این پتانسیل را اثبات میکند اگرچه تبدیل دادههای بالقوه به دادههای بالفعل خود نیاز به محرکهایی دارد.

در روزهای آینده به این موارد بیشتر اشاره میکنیم ولی اگر روند عمومی فعلی همراه با چسبندگی قیمتی نزولی، رکود فعلی و فاز روانی افت قیمتها ادامه یابد پتانسیلی برای تداوم افت قیمتهاست.

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست