به گزارش ویکی پلاست به نقل از دنیای اقتصاد، موانعی که از سوی سیاستگذاران، عزم چندانی برای رفع آنها دیده نمیشود، به طوری که گویی تداوم این روند به بخشی از برنامه دولت بدل شده و سبب شده تا اعتماد میان دولت، مردم و بخش خصوصی نیز به مراتب مخدوش شده و در پس آن، فاصله اقتصاد جهانی با اقتصاد ایران، بیشتر از قبل شود و امکان بهبود اوضاع بسیار کمرنگتر از هر زمان دیگری به نظر بیاید. در این تحلیل، ضمن اشاره به سهمساله و عامل اصلی مشکلات صنعت و اقتصاد ایران، مکانیزمهای اثرگذاری هر یک مورد بررسی قرار گرفته است.

تحریم: بدون شک نعمت یا نقمت خواندن تحریمها از سوی دولتمردان و تصمیمگیران از اهمیت بسیاری برخوردار است. همارز آن، درونزا یا برونزا دیدن تحریمها از سوی تحلیلگران نیز از اهمیت زیادی برخوردار است. در این بین، واکنش دفاعی در برابر تحریمها و پذیرفتهشده بودن آنها و تلاش برای طی مسیر در حضور آنها، به گونهای که کنار زدن آن تنها به نمایشی سیاسی منتهی شود و نه عزمی راسخ، اثرات به مراتب ویرانگرتری نسبت به صرف وجودشان بر جای خواهد نهاد. در توضیح اثرات تحریمها باید عنوان کرد که تحریمها از چند کانال اقتصاد ایران را متاثر کردهاند:

نخست، افزایش هزینههای مبادله: تحریمها به واسطه محدودکردن ورود مواد اولیه و واسطهای صنایع سبب شدهاند تا تولیدکنندگان عمدتا روشهای پرهزینهای را برای دور زدن این محدودیتها انتخاب کنند؛ روشهایی که در کمترین حالت اثرگذاری خود سبب شدهاند تا هزینه تمامشده کالاهای مصرف داخل و صادراتی، به مراتب بیش از کالاهای رقیب شوند که این موضوع خود سبب خروج ایران از چرخه اقتصاد جهانی، کاهش کیفیت محصولات داخلی و افزایش هزینههای تولید شده است.

این پدیده را باید در کنار کاهش قدرت خرید مصرفکنندگان داخلی دید که خود سبب شده است تا تقاضای پایینی حتی برای مصرف داخلی محصولات تولیدی وجود داشته باشد. از سوی دیگر، حتی با وجود موانع تحریمی بر سر واردات مواد و نیز صادرات کالاها، وجود تعرفههای بالا نیز به این تصلب دامن زده است؛ بالا بودن این تعرفهها خود گواهی بر فقدان قصد جدی بر کاهش موانع تولید در سطوح سیاستگذاری است.

دوم، مخدوش کردن سینگالهای قیمتی: در شرایطی که به واسطه تحریمها، بازارها از آزادی عملکرد لازم برخوردار نیستند، ماهیت بازارها که محلی هستند برای هماهنگی فعالیتهای اقتصادی حول قیمتهای واقعی، دچار مشکل میشود. مخدوش بودن سیگنالهای قیمتی، به تبع آن سبب توزیع نامناسب سود در اقتصاد میشود.

به عبارتی روشنتر، در زمانی که بهواسطه تحریمها، قیمتها منعکسکننده کمیابی و ارزش حقیقی محصولات، اعم از مواد اولیه، واسطهای و نهایی و نیز نیروی کار نیست، چرا که سبب شده است تا دولت به بهانه تحریمها دست به انواع مداخلات قیمتی و دستمزدی بزند، طبیعی است که بازارها عملکرد خوبی از خود نشان نمیدهند.

این موضوع را میتوان در پایین نگهداشتن تعادل بازارها به شکل عمدی مشاهده کرد؛ وضعیتی که در آن به واسطه ارتباط نداشتن بازارها با هم و جهان و نیز وجود قیمتگذاریهای دستوری، عوامل اقتصادی برای کسب سود به سمت بازارهای رانتمحور و غیرمولد سوق پیدا کرده و چندان میل و رغبتی به ایجاد ارزشافزوده در اقتصاد ندارند.

سوم، شکلگیری گروههای ذینفع تحریم: وجود تحریمهای اقتصادی سبب شده است که بدوا گروههایی نفعبرنده از تحریم در اقتصاد کشور شکل گرفته باشند. پدیدار شدن این گروهها که عمدتا با هدف اولیه دور زدن تحریمها و واردات کالاهای تحریمی و صادرات کالاهای تحریمی دنبال شد، بعدا با ریشه دواندن در اقتصاد کشور و به دست گرفتن صنایع اساسی و اثرگذاری بر تصمیمات مقامات دولتی در اقتصاد همراه شد.

این گروهها که عمدتا با حمایتهای بوروکراتهای دولتی به حیات خود ادامه میدهند، رفتهرفته به رقیب اصلی بخش خصوصی بدل شدند و در حالی که از امتیازات ویژهای در فعالیتهای اقتصادی برخوردار شدهاند، با بنگاههای کوچک و متوسطی به رقابت میپردازند که از اساس آن بنگاهها هزینههای تحریم را میپردازند. تحریمها از سوی دیگر سبب شدهاند تا تنوع صادراتی، چه در محصول و چه در مقاصد، به شدت کاهش یابد.

در سال 1399 بیش از 54 درصد محصولات صادرات صنعتی کشور، منبعمحور و شامل فرآوردههای حاصل از نفت و گاز و محصولات شیمیایی، کانیهای فلزی و غیرفلزی و محصولات کشاورزی بوده و فقط 0.5درصد از صادرات صنعتی کشور، محصولاتی با فناوری بالا بوده است. این موضوع به طور مستقیم خود متاثر از محدودیتهای ورود فناوری به داخل ناشی از تحریمها نیز به شمار میرود.

اما به نظر میرسد آنچه در خصوص تحریمها، ورای سه کانال پیشگفته، اثرگذاری آن را بسیار بیشتر کرده است، الغا و سپس وضع مجدد تحریمها در طول سالهای گذشته، بهخصوص پس از خروج آمریکا از برجام بوده که به خودی خود بر نااطمینانیهای اقتصادی وزن بسیار داده است. تجربه ورود و خروج بنگاههای بزرگ بینالمللی در طول برجام نشان داد که نگرانیهای ناشی از وضع مجدد تحریمها، خود عامل مهمی است که به عدمورود سرمایههای خارجی دامن زده است.

در شرایطی که بنگاههای بزرگ، همواره این ترس را داشته باشند که ممکن است بهیکباره تحریمها مجددا بازگشته و آنان متحمل ضررهای زیادی شوند، ترجیح میدهند حتی با وجود لغو تحریمها همچنان نسبت به سرمایهگذاری در ایران بیمیل باشند.

اهمیت ورود بنگاههای خارجی یا ورود سرمایهگذاری مستقیم خارجی به اندازهای است که با توجه به کمبود سرمایه داخلی جهت رشد تولید، یکی از چند مجرای بازپروری اقتصاد به شمار میرود. حجم بسیار پایین سرمایهگذاری خارجی در ایران خود به طور مستقیم ناشی از ضعف حقوق مالکیت از جمله ماکلیت معنوی نیز است که در ادامه به آن اشاره خواهد شد.

برنامه و استراتژی توسعه: فارغ از آنکه آیا در شرایط تحریمی و نقص کارکردهای اساسی اقتصاد، امکان برنامهریزی و طرح برنامهها و استراتژیهای توسعه وجود دارد یا خیر، سه مساله بارز در این خصوص آن است که اولا تعریف روشنی از مفهوم توسعه و توسعه صنعتی در برنامههای فعلی وجود ندارد.

ثانیا بین سیاستهای اتخاذی و برنامهها هماهنگی وجود نداشته و به عبارتی بهتر باید گفت آنچه تحت عنوان سیاستگذاری دیده میشود، عمدتا سیاستهایی هستند که جهت رفع مسائل روزمره اقتصاد اجرا میشوند و به هیچ وجه دید میانمدت و بلندمدتی درباره آنها وجود ندارد.

سوم آنکه برنامههای توسعه با پیشفرض تداوم تحریمها و نقایص اساسی موجود در اقتصاد، در بهترین حالت تنها منتج به تداوم شرایط فعلی خواهند شد و اقتصاد را در نقاط تعادلی پایین نگه میدارند؛ اگر موجب سقوط آن به نقاط تعادلی پایینتر نشوند.

سه موضوع مهم در زمینه سیاستگذاریهای اقتصادی که به نحوی اهداف و جهتگیری توسعهای دولتها را نشان میدهند، مالیاتستانی، نحوه نگرش به حقوق مالکیت و سیاستهای تجاری هستند. در مساله حقوق مالکیت، آنچه بیش از همه روشن است آن است که عدمتضمین آن و سرکشیهای دولتها بر آن، یکی از دلایل اصلی است که مانع تشکیل سرمایههای کلان در کشور شده است. پدیده عدمتشکیل سرمایه نیز معلول تحریمهاست که به مکانیزم آن اشاره شد.

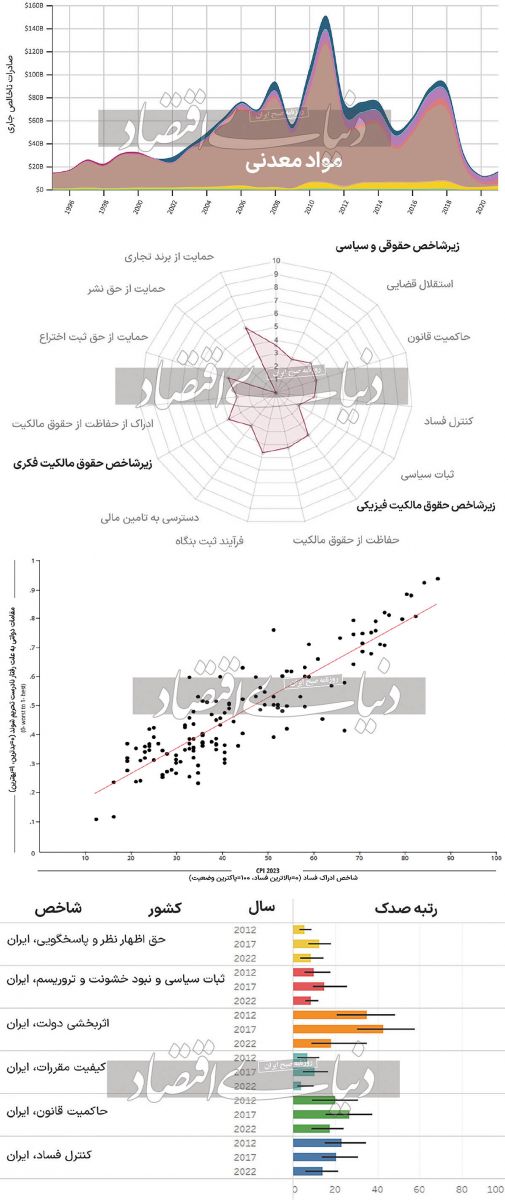

از سوی دیگر تعرض به حقوق مالکیت در ایران سبب شده است تا بنگاهها بخشی از درآمد خود را به رفع این مساله اختصاص دهند که خود سبب شده است تا هزینههای مبادله بنگاهها افزایش یاید. رتبه ایران در زیرشاخصهای حقوق مالکیت بینالملل (IPRI) نشان میدهد در سال 2023، ایران رتبه 113 را در میان 125کشور در این شاخص دارا بوده و کمترین نمره را در زیرشاخص «حقوقی و سیاسی» که شامل مواردی از قبیل ثبات سیاسی، استقلال قضایی، حاکمیت قانون و کنترل فساد است، کسب کرده است.

تعرض به حقوق مالکیت از دریچه مالیاتستانی نیز پدیده دیگری است که نشان از رویکرد کلی دولت در این زمینه دارد. در زمانی که کشوری دچار رکود بوده و حجم تشکیل سرمایه ثابت ناخالص نیز در آن نزولی بوده و از سوی دیگر، میزان استهلاک سرمایه از میزان سرمایهگذاری نیز پیشی گرفته است، بدیهی است که رویکرد مناسب هرچیزی غیر از افزایش نرخ و پایه مالیاتهاست؛ این در حالی است که عملکرد دولت در چنین شرایطی کاملا برعکس بوده است. به عبارتی دیگر، نهتنها شاهد بیبرنامگی هستیم که حتی یک ضدبرنامگی نیز به شکلی مشهود در جریان است.

سیاستهای تجاری و آشفتگیهای حاکم بر آن نمود دیگری از نبود برنامهای مشخص در خصوص تجارت است. در موارد متعددی مشاهده میشود که بخشنامههای خلقالساعه وضعشده و قواعد حاکم بر تجارتهای بینالمللی دائم دچار تغییر میشوند؛ کمترین اثرگذاری این موضوع، کاهش پیشبینیپذیری تجارت برای بنگاههای تولیدی است؛ اثری که سبب میشود میزان تمرکز بنگاهها بر تجارت خارجی کاهش یابد و عمدتا بر بازارهای داخلی متمرکز شوند. از سوی دیگر، قوانین حاکم بر بازگشت ارزهای صادراتی نیز که دائم دچار تغییر میشوند، مانع حضور پررنگ بنگاهها در بازارهای خارجی شده است.

نکته دیگر آنکه به علت تعدد قوانین مربوط به تجارت، مدت زمان لازم برای صادرات یک کالا یا واردات یک محصول، در مقایسه با کشورهای دیگر بالاست، به طوری که براساس شاخص انجام تجارت بانک جهانی، جایگاه کلی ایران در سال 2020 در میان 190کشور، جایگاه 127 است و رتبه آن در زیر شاخص تجارت فرامرزی، 123 است؛ مجموع میزان ساعت لازم برای انطباق مرزی و اسنادی صادرات یک محصول در ایران، 134ساعت و مجموع آن برای واردات نیز در سال 2020، معادل 181ساعت است.

فساد و کیفیت محیط کسب و کار

بسته بودن فضای کسبوکار و همچنین بالا بودن مدت زمان ایجاد یک کسبوکار، در کنار فساد اداری، از دیگر مسائل اصلی اقتصاد ایران به شمار میرود.

این نکته را باید در نظر گرفت که به هر میزان که تعدد قوانین در این زمینه بیشتر باشد، میل افراد و کارگزاران برای دور زدن آنها و استفاده از روابط، بالاتر خواهد بود؛ در نتیجه میزان رشوه به عنوان یکی از نمودهای این مساله نیز افزایش خواهد یافت.

بررسی شاخص ادراک فساد (CPI) که از سوی سازمان شفافیت بینالملل منتشر میشود، نشان میدهد که رتبه ایران در سال 2023 در میان 180کشور، 149 است. نکته مهم در این میان آن است که در کشورهای با سطوح بالاتر فساد، احتمال کمتری وجود دارد که مردم، مقامات دولتی را به علت عدمپایبندی به قوانین موجود و مسوولیتهای خود، تحریم کنند؛ احتمال پایین عدمتحریم، خود نیز سبب شیوع بیشتر فساد میشود.

بنابراین مساله مشترک در خصوص شیوع فساد در اقتصاد این است که این پدیده مسری و خود تقویتکننده است؛ فساد بیشتر، انگیزه کارگزاران دولتی را در پیگیری منافع گروههای اقلیت و خاص افزایش میدهد و به علاوه سبب خروج بنگاهها و کسبوکارهایی میشود که از قواعد پشت پرده پیروی نمیکنند.

مضاف بر آن سبب گسیل صاحبان سرمایه به سمت فعالیتهای غیرمولد میشود؛ چرا که آن فعالیتها در کنار سودهای بالاتر، بهنسبت بسیار بیشتر فارغ از قوانین ریز و درشت و دستوپاگیر هستند. از سوی دیگر وجود فساد و نامناسب بودن محیط کسبوکار، نرخ ورود بنگاهها به بازار را کاهش میدهد.

نتایج مربوط به پایش ملی محیط کسبوکار ایران در پاییز 1402 نشان میدهد که به ترتیب سه مولفه

1. غیرقابل پیشبینی بودن و تغییرات قیمت مواد اولیه و محصولات؛

2. دشواری تامین مالی از بانکها و3. بیثباتی سیاستها، قوانین و مقررات و رویههای اجرایی ناظر بر کسبوکار، نامناسبترین مولفههای محیط کسبوکار بودهاند.

شاخص کیفیت حکمرانی نیز که متشکل از زیرشاخصهای «کنترل فساد»، «اثربخشی دولت»، «حق اظهارنظر و پاسخگویی»، «حاکمیت قانون»، «ثبات سیاسی و نبود خشونت و تروریسم» و «کیفیت مقررات» است نشان میدهد که از میان 202کشور، در سال 2020 رتبه ایران 181 بوده است که بیانگر روند نزولی در این شاخص است.

در مقام جمعبندی باید عنوان کرد که سه عامل پیشگفته، در کنار یکدیگر و با اثرپذیری از هم، سبب شدهاند تا کارکردهای اصلی اقتصاد ایران دچار تصلب و سختی شوند؛ تصلبی که اثرات آن را در شاخصهایی نظیر تورم و نابرابری میتوان مشاهده کرد؛ به طوری که تداوم روند موجود بدون تغییر سه عامل پیشین، نتیجهای روشن را در پی نخواهد داشت.

ویکی پلاست | مرجع بازار صنعت پلاستیک

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست