سناریوی افول سودآوری صنعت اوره و متانول در سال آینده تقویت شد

گاز خوراک؛ ترمز رشد سودآوری پتروشیمیها

به گزارش ویکی پلاست به نقل از دنیای اقتصاد، با این حال تحلیلگران، نرخ خوراک سال آینده را بین ۷هزار تا ۷هزار و ۵۰۰تومان پیشبینی میکنند. فقدان چشمانداز مثبت قیمت جهانی اوره و متانول نیز سبب شده است تا نرخهای فروش سال آینده تحتتاثیر قرار بگیرد.

برخی از سایتهای اقتصادی، نرخ اوره را در سال میلادی آینده بین 250 تا 280دلار پیشبینی کردهاند، نرخ متانول نیز کاهش چشمگیری نخواهد داشت.

اگر سود شرکتها براساس قیمتهای فعلی اوره و متانول مورد پیشبینی قرار گیرد، احتمالا در سال آینده با فرض رشد 35درصدی نرخ دلار و رسیدن قیمت دلار نیمایی به 55هزار تومان، نرخ خوراک مانع رشد چشمگیر سودآوری این صنایع خواهد شد.

تداوم ریسک خوراک

نرخ خوراک پتروشیمیها از ابتدای سال حواشی زیادی آفرید، به طوری که تا چندی پیش، سهامداران نسبت به نرخهای اعلامی پنجماه ابتدایی سال اطمینان کافی نداشتند. آخرین ابلاغیهای که از سوی دولت منتشر شده است، نرخ خوراک پنجماه ابتدایی سال 7هزار تومان اعلام شد و شهریورماه نیز قیمت 4هزار و 800تومان برای خوراک پتروشیمیها مصوب شد.

اما به نظر میرسد در ادامه سال براساس همان فرمول اعلامی نرخ خوراک در محدوده 5 تا 6هزار تومان باشد؛ چرا که دولت بخشی از ناترازی خود را در نیمه اول سال از جیب شرکتها برداشته و با خوراک 7هزار تومانی فشار بر شرکتها را مضاعف کرده است.

احتمالا در نیمه دوم سال، خوراک پتروشیمیها تعدیل شده و به طور میانگین نرخ خوراک کل سال در محدوده 6هزار تومان باشد. متاسفانه نرخ اعلامی توسط دولت در نیمه اول سال حاکی از آن است که دولت احتمالا در سالهای آینده نیز فشار مضاعفی بر شرکتها از محل نرخ خوراک وارد خواهد آورد که در نهایت به نفع صنعت پتروشیمی نخواهد بود. هماکنون با افت قیمتهای جهانی درآمد بسیاری از شرکتهای اوره و متانولساز تحتتاثیر قرار گرفته و برخی از شرکتها در بهار به مرز تعطیلی کشیده شدند.

نگاهی به لایحه بودجه سال آینده نیز نشان میدهد که دولت موضوع نرخ خوراک پتروشیمیها را پررنگ نکرده است. معلوم نیست که سال آینده چگونه با این شرکتها رفتار خواهد شد. این موضوع مانند نرخ حقوق دولتی و بهره مالکانه است که هرساله ریسک جدیدی را بر این صنعت تحمیل میکند.

دولتی که طی سالهای آتی احتمالا با کسری بالاتری همراه است، به نظر میرسد ریسکهایی را بر صنایع تحمیل خواهد کرد که چشمانداز سرمایهگذاری را مبهم خواهد کرد.

گزارشهای ماهانه اوره و متانول

عمده نمادهای این صنعت، به دلیل کاهش نرخهای فروش و ثبات نرخ دلار و بعضا افت مقدار فروش در هشتماه اخیر نسبت به هشتماه مشابه سال قبل، کاهش درآمد فروش چشمگیری را تجربه کردهاند، بهطوری که نمادهای صنعت اوره شامل پتروشیمی شپدیس، پتروشیمی شیراز، پتروشیمی خراسان، پتروشیمی کرمانشاه و پتروشیمی ارومیه، با افت درآمد همراه بودند. نماد «شپدیس»، کاهش 31درصدی درآمد، «شیراز»، کاهش 12درصدی درآمد، «خراسان» کاهش 24درصدی درآمد و «کرماشا»، افت 3درصدی درآمد را تجربه کرده است.

در این میان، تنها، «شاروم» موفق شده است رشد 60درصدی درآمد را طی هشتماه اخیر به ثبت برساند. این نماد، از افت قیمت اوره نهایت استفاده را برده و موفق شده است با رشد نرخهای فروش، درآمد خود را افزایش دهد.

علاوه بر رشد مقدار فروش و تولید، افزایش نرخ فروش نیز موجب شده است درآمد خوبی نصیب سهامداران شود. همچنین درآمد فروش برخی از شرکتها نسبت به میانگین سالجاری، بسیار بالاتر بوده است.

پتروشیمی کرمانشاه، با رشد درآمدی بالایی که ثبت کرده، موفق شده است طی چند ماه اخیر افت درآمد کمتری را نسبت به سایر همگروهیهای خود تجربه کند.

بررسیها نشان میدهد که پتروشیمی «شپدیس»، افت 3درصدی درآمد را آبانماه نسبت به مهرماه تجربه کرده و همچنین پتروشیمی شیراز، رشد 19درصدی درآمد را نسبت به ماه گذشته خود تجربه کرده است. «شاروم» نیز که طی نیمه اول سال، رکوردهای درآمدی بالایی را ثبت میکرد، در نیمه دوم عملکردی ضعیفتر از میانگین سالجاری خود داشت و در آبانماه تنها رشد 25درصدی را ثبت کرد.

به نظر میرسد، در آبانماه «خراسان» افت درآمدی 16درصدی را نسبت به ماه قبل ثبت کرده است. اما نگاهی کلی به گزارشهای صنعت اوره حکایت از آن دارد که پتروشیمی شیراز در حال جبران کاستیهای درآمدی خود است و احتمالا گزینه مناسبی برای سرمایهگذاری به لحاظ گزارشهای ماهانه است. در شرایطی که صنعت اوره در رکود نسبی به سر میبرد، «کرماشا» نیز میتواند سطح درآمد خود را بالا برده و در مجموع بهتر از سایر نمادها عمل کند.

در صنعت متانول اوضاع کلی بهتر است؛ چرا که این صنعت با وجود افت نرخ فروش، همچنان سطح درآمدهای بسیار بالایی را تجربه میکند. بررسیها از گزارشهای ماهانه درآمد فروش این صنعت حاکی از آن است که مقدار فروش نیز ثبات نسبی را تجربه کرده و رشد نرخ دلار موجب شده است تا افت نرخهای جهانی تا حدودی جبران شود.

پتروشیمی خارک رشد 17درصدی درآمد، پتروشیمی فنآوران رشد 20درصدی و زاگرس رشد 22درصدی را در هشتماه اخیر نسبت به هشتماه سال قبل، تجربه کرده است. سطح درآمد این صنعت به طور کلی 20 تا 30درصد بالاتر از میانگین سالجاری است. همچنین نمادهایی نظیر پتروشیمی فنآوران و پتروشیمی زاگرس نسبت به مهرماه با رشد قابلتوجه درآمد مواجه شدند.

پتروشیمی خارک نیز 10درصد افت درآمد را نسبت به مهرماه تجربه کرده است. در این میان پتروشیمی زاگرس موفق شده است رکورد درآمدی جدیدی را به ثبت برساند و 68درصد بهتر از ماه قبل عمل کند. بهبود درآمد متانولسازان در حالی به وقوع پیوسته که سطح درآمد این صنعت نسبت به آبانماه سال قبل بسیار بالا بوده است. رشد درآمد آبانماه نسبت به آبانماه سال قبل، بالاتر از تورم بوده است. پتروشیمی زاگرس، موفق شده است با ثبت رشد 105درصدی درآمد نسبت به آبان سال قبل، دیدگاه مثبت را نسبت به این صنعت تقویت کرده و شرایط بهینهتری را برای سرمایهگذاری در این صنعت فراهم کند.

پتروشیمی خارک و پتروشیمی فنآوران نیز رشد درآمدی بالای 70درصد را نسبت به آبان سال گذشته تجربه کردند. دلیل رشد درآمدی این صنعت عمدتا به رشد حقیقی مقدار فروش مربوط است. در آبانماه این صنعت موفق شده است مقدار فروش خود را نسبت به مهرماه تقویت کند. فروش بخشی از موجودی ماههای گذشته یکی از دلایل رشد فروش مقداری این صنعت بوده است. در مجموع نگاهی کلی به درآمد این صنعت نشان میدهد که نمادهای این صنعت عملکرد بسیار خوبی داشتهاند.

با این حال، به لحاظ گزارشی پتروشیمی زاگرس و پتروشیمی فنآوران عملکرد بهتری را در آبانماه و هشتماه اخیر ثبت کردهاند و به نظر میرسد این دو نماد شرایط بهتری را در ادامه سال نیز تجربه کنند. به طور کلی صنعت متانول اکنون در وضعیتی قرار دارد که اگر شرایط باثبات فعلی باقی بماند، بهتر از صنعت اوره عمل خواهد کرد. نرخهای فروش صنعت اوره نسبت به سال قبل، رشد چشمگیری نداشته است و همچنان بر سر افزایش تقاضای اوره بحثها و کشمکشهای فراوانی وجود دارد. همچنین نااطمینانیها از عملکرد آتی بانکهای مرکزی در جهت تضعیف سیاست پولی انقباضی دیدگاهها نسبت به آینده این صنعت را مبهم کرده است. اگر تحول جدیدی در خصوص دلار داخلی به وقوع نپیوندد، احتمالا چشمانداز مثبتی در انتظار این صنعت نخواهد بود.

اما نرخ فروش صنعت متانول، بین 20 تا 25درصد نسبت به آبان سال قبل، رشد کرده است. متانول 300دلاری سال گذشته با دلار 27هزار تومانی و متانول 290دلاری فعلی با دلار 37هزار تومانی سبب بهبود نرخ فروش شده است.

اما همچنان نرخ فروش این صنعت پایینتر از مهرماه بوده است. رشد مقدار فروش در صنعت متانول موجب بهبود درآمد شده است. صنعت اوره شرایطی متفاوتتر دارد؛ چرا که اوره 500دلاری سال قبل، نسبت به اوره 330دلاری فعلی سبب افت نرخ فروش شده و تنها رشد دلار سطح نرخ فروش آنها را در محدودههای سال قبلا حفظ کرده است. این در حالی است که خوراک این صنعت با افزایش حداقل 20درصدی همراه بوده است.

نمادهای منتخب گزارشهای ماهانه دو صنعت مذکور، «زاگرس»، «شفن»، «کرماشا» و «شیراز» خواهند بود.

متانولیها بهتر از اورهسازان خواهند بود؟

مفروضات اصلی صنعت متانول برای ادامه سالجاری و سال آینده، اهمیت زیادی برای بازار دارد. سایت تریدینگ اکونومیک، در پیشبینیهای خود اعلام کرده است که احتمالا سال میلادی آینده سال خوبی برای این صنعت نخواهد بود. این سایت بهطور محافظهکارانهای نرخ اوره را بین 280 تا 250دلار پیشبینی کرده است.

این در حالی است که نرخ متانول در این سایت کاهش چشمگیری را برای ادامه سال نشان نداده است. نرخ دلار، برای ادامه سال نیز حدود 40تومان و برای سال آینده بین 50 تا 55هزار تومان پیشبینی میشود. همچنین نرخ گاز خوراک 7هزار و 500تومان پیشبینی میشود.

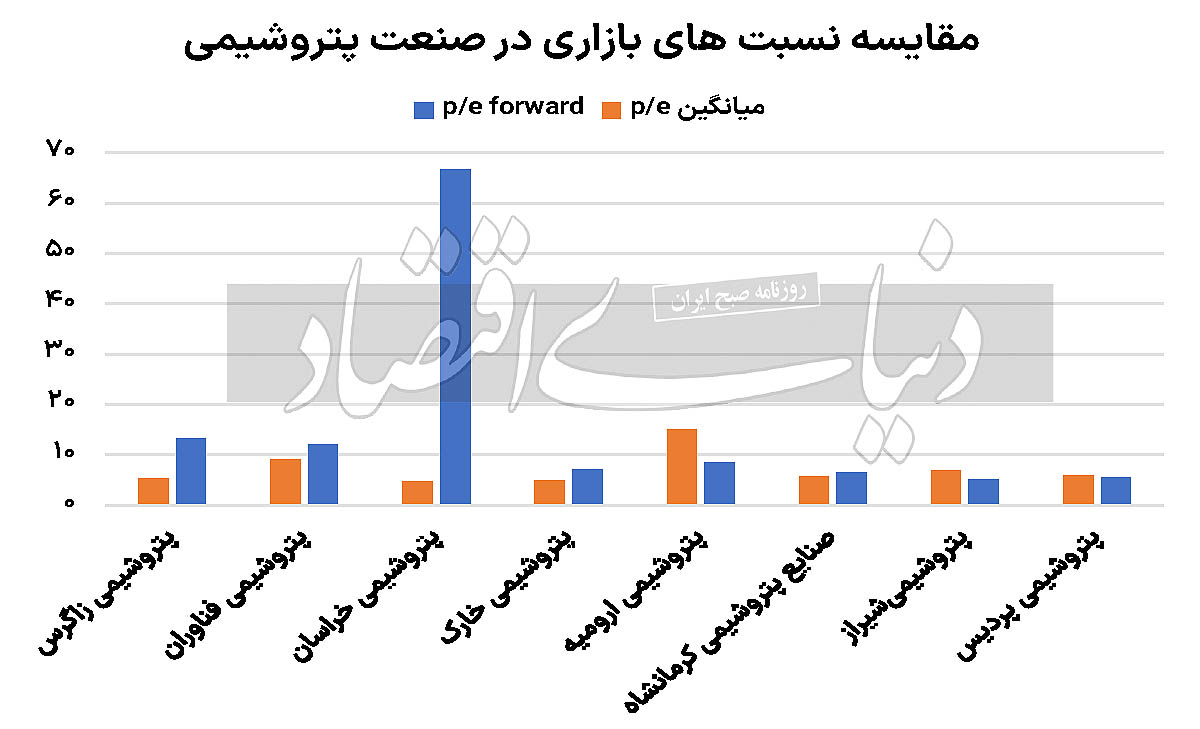

اگر مفروضات صنعت اوره و متانول تحقق یابد، سود هر سهم پتروشیمی زاگرس، 981تومان خواهد بود. نسبت قیمت به سود این نماد، 13.2واحد است. همچنین پتروشیمی فنآوران، سود هر سهم 46تومان را خواهد ساخت که نسبت قیمت به سود آیندهنگر، 12.1واحد است. پتروشیمی خارک نیز 665تومان به ازای هر سهم سود خواهد ساخت که قیمت به سود آیندهنگر آن 7.1واحد است.

نگاهی به سودآوری پتروشیمی پردیس نشان میدهد که این نماد، 27درصد کاهش سودآوری را تجربه میکند. پتروشیمی شیراز نیز 43درصد کاهش سودآوری را تجربه کرده است. با این حال، به نظر میرسد کاهش سودآوری زاگرس بسیار کمتر از سایر نمادها خواهد بود. پتروشیمی خارک و پتروشیمی ارومیه در این شرایط رکودی این پتانسیل را دارند که 4درصد و 191درصد سودآوری خود را رشد دهند.

ویکی پلاست | مرجع بازار صنعت پلاستیک

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

مطالب مرتبط

- در بودجه سال آینده هیچگونه افزایش قیمت خوراک نخواهیم داشت

- دستور معاون اول رییس جمهور برای بازنگری در نرخ خوراک و فرآورده پالایشگاهها

- نهنگها در منطقه زیان

- عقبماندگی در ظرفیت ذخیرهسازی گاز

- اثر ارز بر سبزپوشی بهای پتروشیمیها

- تأکید بر تحقق ظرفیت ۱۰۰ درصدی پتروشیمی ایلام با افزایش خوراک

- محاسبه نرخ خوراک پتروشیمی ها بر اساس فرمول تا پایان برنامه هفتم/۵ هزار تومان حداقل قیمت خوراک

- قیمت گاز خوراک پتروشیمیها در شهریور ماه ۴۸۸۰ تومان محاسبه شد

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست