wikiplast.ir

کدام تراکنش های بانکی سال 95 تا 97 رسیدگی مالیاتی نمی شوند؟ + نامه

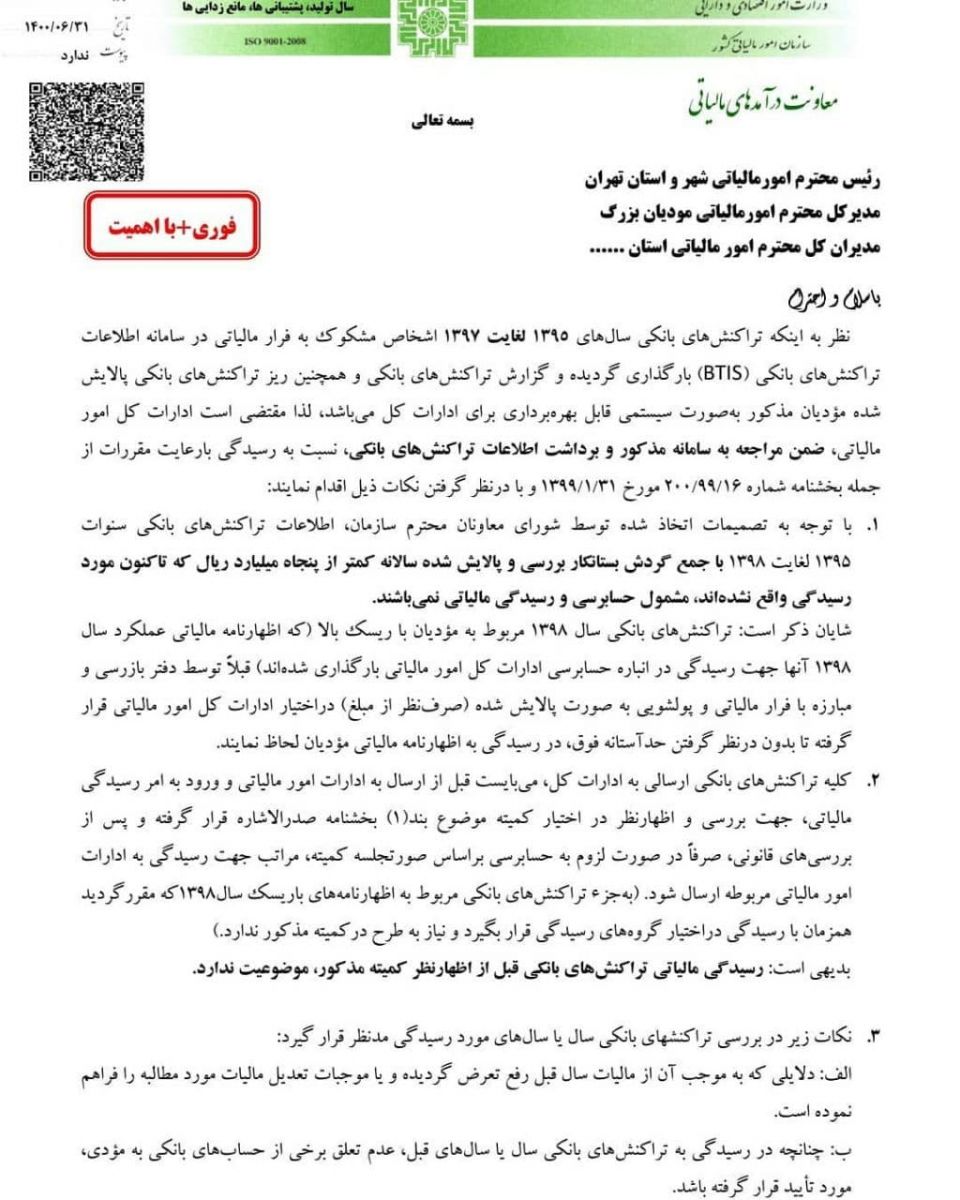

به گزارش ویکی پلاست، در بند اول شرایط ذکر شده برای بررسی تراکنش های بانکی آمده است: اطلاعات تراکنش های بانکی سال ها 1395 تا 1398 با جمع گردش بستانکار بررسی و پالایش شده سالانه کمتر از پنجاه میلیارد ریال که تاکنون مورد رسیدگی واقع نشده اند، مشمول حسابرسی و رسیدگی مالیاتی نیستند.

- تراکنش های بانکی سال های 1395 تا 1397 اشخاص مشکوک به فرار مالیاتی در سامانه اطلاعات تراکنش های بانکی بارگذاری شده

- گزارش تراکنش های بانکی و ریز تراکنش های بانکی پالایش شده مؤدیان، به صورت سیستمی قابل بهره برداری برای ادارات کل است.

- ادارات کل مالیاتی با مراجعه به سامانه اطلاعات تراکنش های بانکی رسیدگی را با رعایت مقررات و نکات زیر اقدام کنند:

1- اطلاعات تراکنش های بانکی سالهای 95 تا 98 با جمع گردش بستانکار بررسی و پالایش شده سالانه کمتر از 50 میلیارد ریال (5 میلیارد تومان) که تاکنون رسیدگی نشده، مشمول حسابرسی و رسیدگی مالیاتی نیستند.

- تراکنش های بانکی سال 1398 مربوط به مؤدیات با ریسک بالا که قبلا توسط دفتر بازرسی و مبارزه با فرار مالیاتی و پولشویی به صورت پالایش شده (صرفنظر از مبلغ) در اختیار ادارات کل امور مالیاتی قرار گرفته تا بدون در نظر گرفتن حد آستانه فوق، در رسیدگی به اظهارنامه مالیاتی مؤدیان مالیاتی لحاظ شوند.

2- همه تراکنش های بانکی ارسالی به ادارات کل، قبل از ارسال و رسیدگی، برای بررسی و اظهارنظر باید در اختیار کمیته بند (1) بخشنامه 31 فروردین 99 قرار بگیرند و رسیدگی مالیاتی تراکنش های بانکی قبل از اظهارنظر کمیته مذکور، موضوعیت ندارد.

3- نکات زیر در بررسی تراکنش های بانکی سال یا سالهای مورد رسیدگی، مد نظر قرار گیرد:

- دلایلی که به موجب آن از مالیات سال قبل رفع تعرض شده یا موجب تعدیل مالیات شده

- چنانچه در رسیدگی به تراکنش های بانکی سال یا سالهای قبل، عدم تعلق برخی از حسابهای بانکی به مؤدی، مورد تأیید قرار گرفته باشد.

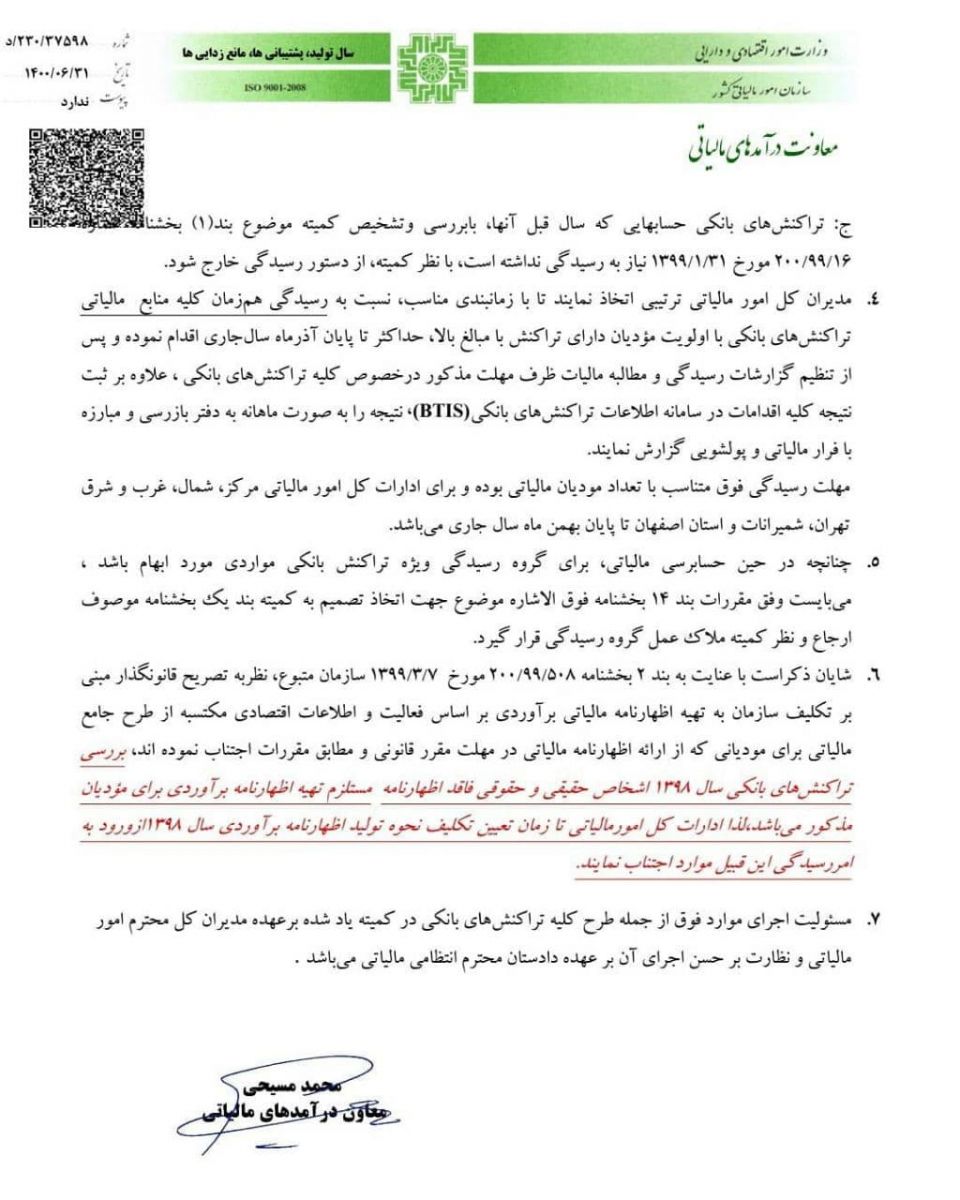

- تراکنش های بانکی حسابهایی که سال قبل آن ها، با بررسی و تشخیص کمیته، نیاز به رسیدگی نداشته، با نظر کمیته، از دستور رسیدگی خارج شود.

4- زمان بندی مناسب برای رسیدگی همزمان کلیه منابع مالیاتی تراکنش های بانکی با اولویت مؤدیان دارای تراکنش با مبالغ بالا، حداکثر تا پایان آذرماه سال جاری

5- ارجاع ابهامات گروه رسیدگی ویژه تراکنش های بانکی به کمیته بند یک

6- بررسی تراکنش های بانکی سال 98 اشخاص حقیقی و حقوقی فاقد اظهارنامه مستلزم تهیه اظهارنامه برآوردی است، لذا ادارات کل امور مالیاتی تا زمان تعیین تکلیف نحوه تولید اظهارنامه برآوردی سال 98، از ورود به امر رسیدگی این قبیل موارد اجتناب کنند.

7- مسئولیت اجرای موارد فوق به عهده مدیران کل امور مالیاتی استان ها و نظارت بر حسن اجرای آن بر عهده دادستان انتظامی مالیاتی

متن کامل نامه سازمان امور مالیاتی به ادارات کل استان ها به شرح زیر است:

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

مطالب مرتبط

- نحوه اجرای قانون مالیات بر ارزش افزوده در مناطق آزاد تجاری - صنعتی

- چگونه از تراکنش های بانکی خود در سازمان امور مالیاتی دفاع کنیم؟ + بخشنامه 1399/01/31 سازمان مالیاتی

- آخرین مهلت تسلیم اظهارنامه مالیاتی حقوقی ها اعلام شد

- 31 مرداد، آخرین مهلت ارائه اظهارنامه مالیاتی

- کدام یک از صادرکنندگان سال 97 مشمول معافیت مالیاتی شدند؟

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست