سال گذشته، سال پر فرازونشیبی برای بازار سرمایهگذاری ایران بود. شیوع ویروس کرونا و محدودیتهای آن، جهش 60درصدی نرخ ارز، هجوم مردم به بازارهای سرمایهگذاری مانند بورس و ارز دیجیتال، انتخابات آمریکا، تورم شدید و سایر موارد باعث شد تا این سال برای هریک از بازارهای سرمایهگذاری پرنوسان باشد. اما این بازارها در سال بعد چگونه خواهند بود؟ در این مقاله به بررسی وضعیت اقتصادی و بازارهای سرمایهگذاری میپردازیم و چشمانداز آنها را در سال 1400 بررسی میکنیم.

بخش اقتصادی

بودجه: بودجهی عمومی دولت مهمترین سند سیاستی بالادستی کشور است. در حالی که انتظار میرفت بودجهی سال آینده با چند درصد افزایش نسبت به تورم امسال، در حدود 40 درصد بزرگتر از بودجه 99 باشد، در نهایت با رشد 75درصدی مواجه شد! افزایشی چشمگیر که نگرانیهای زیادی را در خصوص عواقب تورمی آن به دنبال داشته است. برای بررسی این دغدغه باید نگاهی به بخشهای مهم این سند داشته باشیم. منابع درآمدی بودجهی 1400 عمدتاً از سه محل زیر پیشبینی شده است:

- 200 هزارمیلیارد تومان (همت) فروش نفت و فرآوردههای نفتی

- 295 همت فروش داراییهای مالی که شامل:

- 125 همت فروش اوراق

- 95 همت واگذاری شرکتهای دولتی

- 75 همت استفاده از ذخایر صندوق توسعه

- 250 همت مالیات

نفت و فرآوردههای نفتی

در این بودجه درآمد فروش نفت معادل 153همت در نظر گرفته شده است. مبلغی که به معنی فروش تقریبی روزانه 2میلیون بشکه 50دلاری است. مابقی درآمد این بخش نیز از فروش سایر فرآوردههای نفتی حاصل میشود.

نکتهی مهم این است که وزن زیادی به این بخش داده شده است. این حرکت حاکی از انتظار دولت و مجلس در خصوص بازگشت آمریکا به برجام است. انتظاری که با رفتارهای اخیر دولت آمریکا قابلتوجیه نیست. به نظر میرسد که آمریکا تا پیش از تصویب بودجهی سال بعد، مواضعی گرفت که نشان دهد توافق نزدیک است. این انتظار نیز بر رشد 75درصدی بودجه اثر گذاشت. اما اکنون که بخش بزرگی از منابع این بودجه به توافق گره خورده است، آمریکا در تلاش است که با فشار بیشتر، ایران را وادار به عقبنشینی کند؛ زیرا در غیر این صورت تورم بالایی در انتظار کشور خواهد بود. باید دید این موضوع تا کجا و چگونه پیش میرود.

به هر حال طبق گفتهی بلومبرگ فروش روزانه نفت ایران به چین در ماه اخیر میلادی بالغ بر 850هزار بشکه در روز بوده است. با احتساب فروش نفت به سایر کشورها در شرایط تحریمی کنونی، میتوان صادرات 1 تا 1.2میلیون بشکهای را محتمل دانست. بنابراین باید گفت اگر تحریمها برداشته نشوند، تقریبا 60 درصد از پیشبینی این بخش در بودجه محقق خواهد شد. حتی در صورت لغو تحریمها نیز به سرعت فروش ایران به 2میلیون بشکه نخواهد رسید. بنابراین احتمال به وجود آمدن کسری 50همت از این محل برآورد معقولی است.

داراییهای مالی

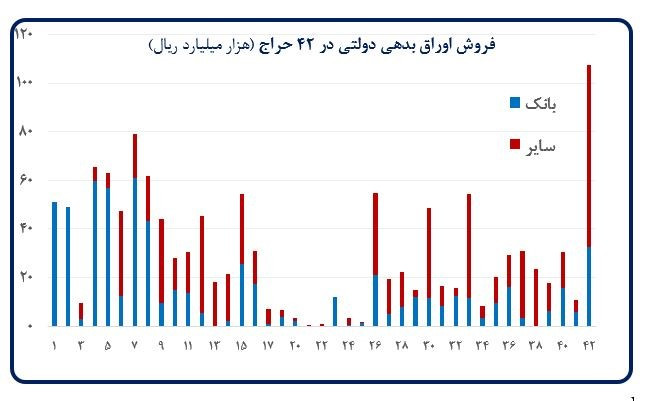

در حالی که انتظار میرفت انتشار اوراق و تعمیق بازار بدهی در بودجه 1400 جایگاه بیشتری داشته باشد، در نهایت تنها 125همت انتشار اوراق در نظر گرفته شد. در بودجه سال 1399 این میزان معادل 80همت بود که در مجموع 125همت اوراق به فروش رسید. فروش این مقدار اوراق در سال 1400 بستگی به جذابیت نرخ سود آنها و همچنین ظرفیت بانکها دارد. موضوعی که بستگی زیادی به توسعهی بازار ثانوی اوراق دارد. تصویر زیر فروش اوراق بدهی در سال گذشته را نشان میدهد:

در زمینه فروش شرکتهای دولتی احتمالاً دولت موفقیت زیادی پیدا نخواهد کرد. در حالی که برای سال 1399 فروش حدود 60همت شرکتهای دولتی پیشبینی شده بود، میزان تحقق آن کمتر از 50 درصد بود. این در شرایطی بود که بازار بورس بیشترین آمادگی را برای فروش این شرکتها داشت. از همین رو برای سال بعد میتوان حدود 50همت کسری بودجه از این محل پیشبینی کرد.

استفاده از ذخایر صندوق توسعه عملاً به این معنی است که دولت میداند کسری بودجه خود را نمیتواند پوشش دهد. به همین دلیل برخی آن را معادل کسری بودجه در نظر میگیرند. همچنین از آنجا که این اتفاق از طریق ایجاد پایه پولی رخ خواهد داد، در نهایت منجر به تورم میشود. بنابراین این امر تا 75همت پایه پولی را افزایش خواهد داد که اتفاق مناسبی نیست.

مالیات

میتوان گفت تنها بخشی که احتمال تحقق آن بالای 90 درصد بوده، بخش درآمدهای مالیاتی است که تنها 20 درصد افزایش در آن پیشبینی شده است. تمام بخشهای دیگر کمتر از این میزان تحقق خواهند یافت. اما تخمین مجموع میزان کسری بودجه چندان راحت نیست. به این علت که مسائل اقتصادی در سال پیشرو وابستگی زیادی به اتفاقات سیاسی دارد. به همین علت بودجه دو سقفی تعیین شد. به طوری که سقف اول آن 937همت و سقف دوم آن در صورت وجود منابع قابل افزایش تا 1277همت خواهد بود.

کسری بودجهی 1400 چقدر خواهد بود؟

از مجموع مطالب گفته شده و با در نظر گرفتن کسری احتمالی از سایر بخشها، برداشت میشود که در سال 1400 حدود 250همت کسری بودجه خواهیم داشت که جبران آن عمدتاً از طریق چاپ پول و افزایش انتشار اوراق انجام میشود. اما این موضوع چقدر تورم ایجاد خواهد کرد؟

تورم و ارز

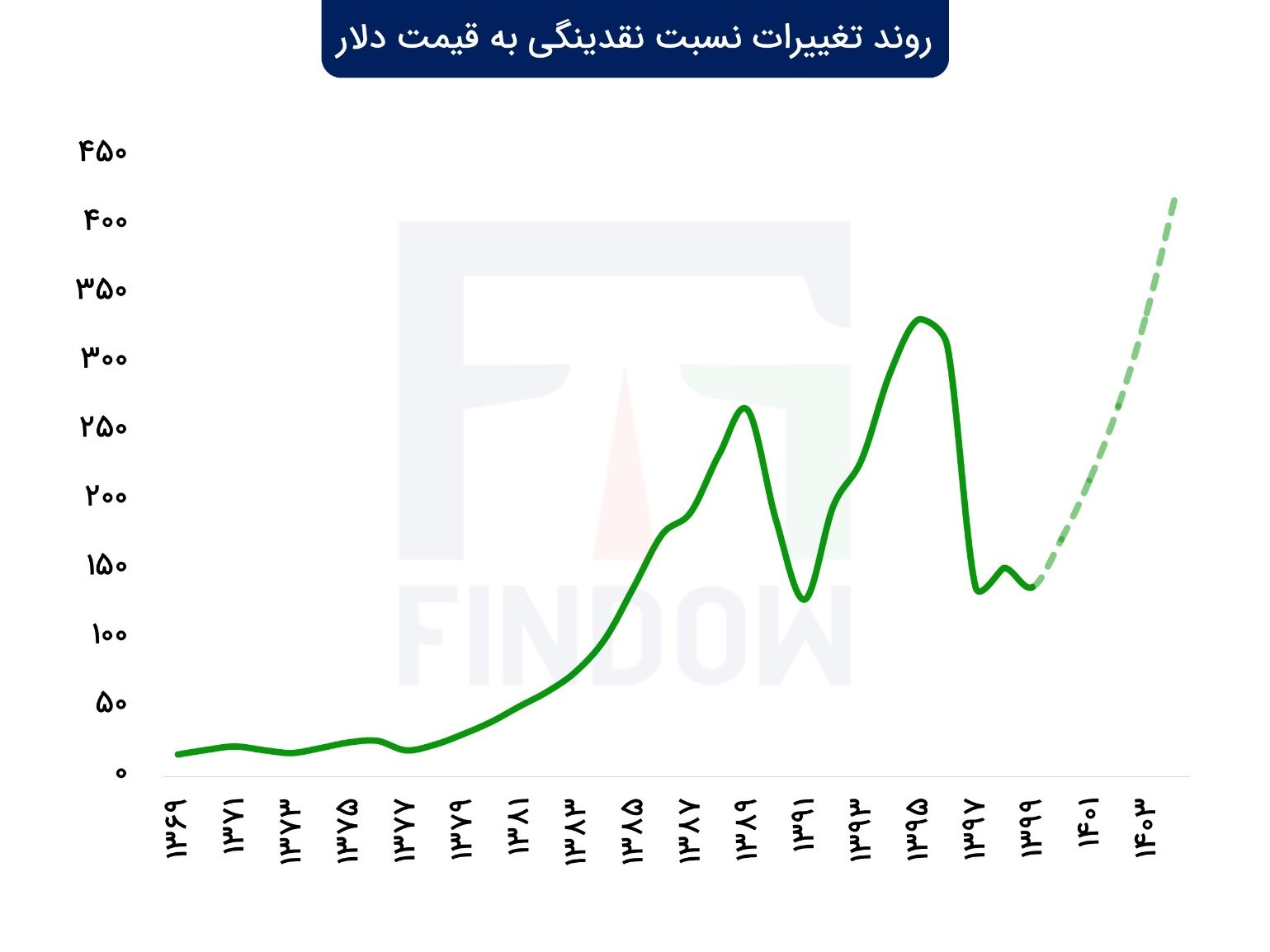

سال 99 با تمام مشکلهای اقتصادی که داشت، با تورم 39درصدی به پایان رسید. اگر شرایط با وضع موجود ادامه یابد، برای سال بعد تورم کمتری را احتمالاً شاهد خواهیم بود. البته بخش عمده آن از جهت متغیرهای حقیقی اقتصاد نیست، بلکه از طریق تغییر انتظارات و سیاستگذاریهایی است که تورم را به تعویق میاندازند. به نمودار زیر توجه کنید:

اگر نقدینگی را به قیمت دلار تقسیم کنیم به نمودار بالا میرسیم. دورههای صعود این نمودار حاکی از افزایش حجم نقدینگی و در مقابل، ثبات قیمت دلار یا افزایش کمتر قیمت دلار نسبت به رشد نقدینگی است.

برای مثال از سال 1380 تا 1390، افزایش درآمدهای نفتی و ورود آن در بودجه سبب ایجاد حجم زیادی از نقدینگی در کشور شد. اما در مقابل، این افزایش نقدینگی با افزایش سود بانکی کنترل میشد. افزایشی که در نهایت با تحریمهای ابتداری دهه 90 تخلیه شد. طبق نمودار نسبت نقدینگی به دلار نیز از سطح 250 تا 150 پایین آمد.

رشد قیمت دلار

در پنج سال ابتدای ریاست جمهوری آقای روحانی نیز همان سیاست ارز پاشی و تثبیت دلار حتی با شدت بیشتری در پیش گرفته شد. این امر، رشد شدید نقدینگی در مقابل قیمت دلار را در پی داشت. در این برهه نسبت نقدینگی به دلار تا محدودهی 350 واحد نیز رشد کرد.

این نسبت اکنون در کمترین سطوح دهساله خود قرار گرفته است. با توجه به میزان رشد اقتصادی ایران تا سطح 600میلیارد دلار در سال 1390 و کاهش 50درصدی آن تا سال 99، میتوان گفت نقطه تعادل جدید برای این نسبت، پایینتر از سطوح کنونی باشد.

این اتفاق به معنی نیاز بیشتر کشور به دلار است. در شرایط کنونی، اقتصاد کشور سالانه به 50میلیارد دلار درآمد ارزی احتیاج دارد تا بتواند نیاز ارزی را پوشش دهد و تراز تجاری را صفر یا مثبت کند. اما در شرایط حال حاضر که اقتصاد کشور تضعیف شده است و رشد نقدینگی با شدت بیشتری پیش میرود، به ارز بیشتری نیاز است.

از سوی دیگر اگر قرار بر حفظ قیمت 25هزارتومانی دلار باشد، با فرض رشد سالانهی 25درصدی نقدینگی، تا سال 1403 فنر ارزی به سقف خود خواهد رسید و دوباره با تخلیهی آن (حتی همچون دورهی اخیر) شاهد دلار 75هزارتومانی خواهیم بود.

پیشبینی نرخ دلار

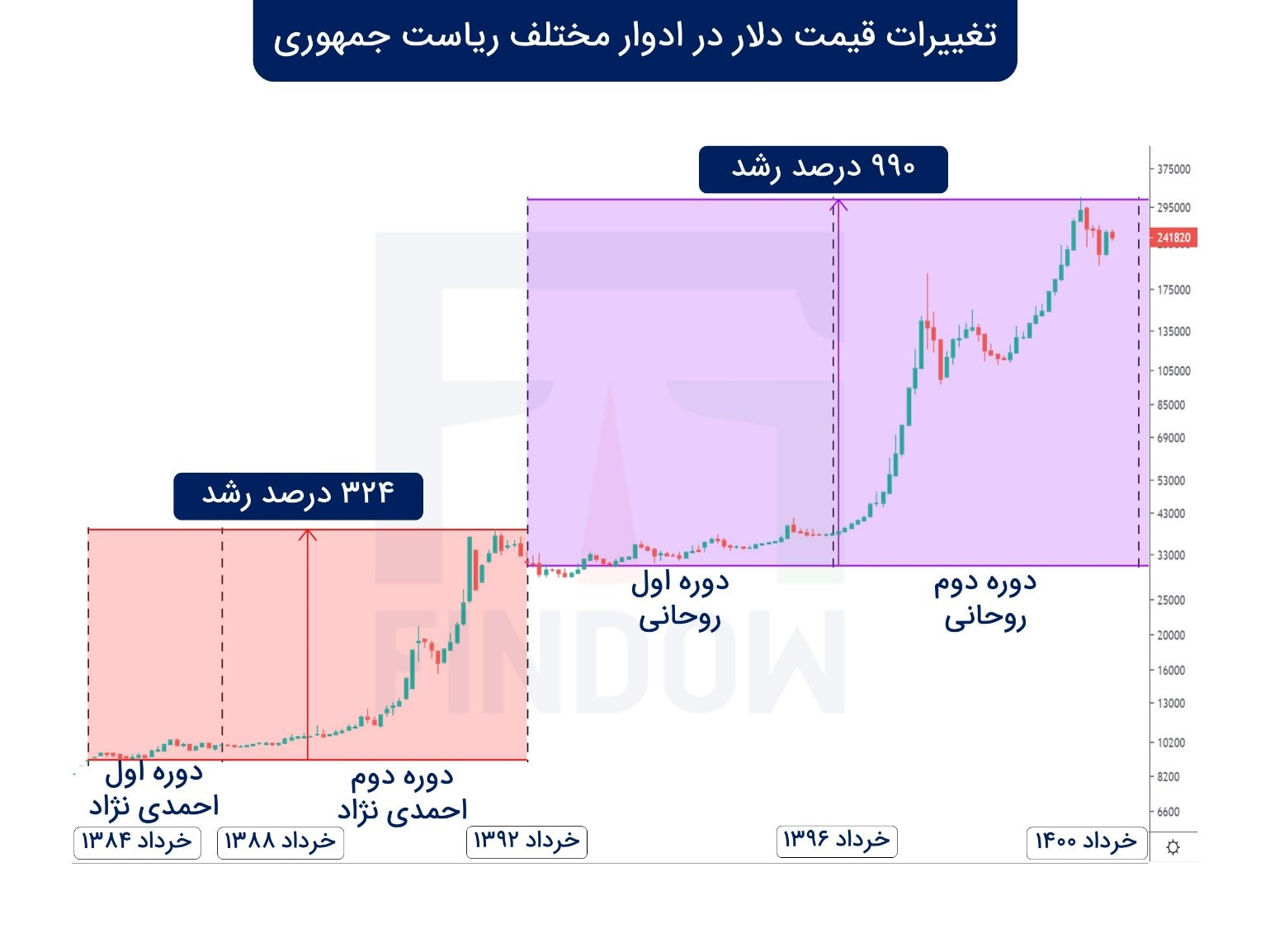

پس میتوان گفت وضعیت ارزی کشور به گونهای است که قیمت تعادلی دلار در حالت خوشبینانه، در سطح کنونی است و در سال جدید باید انتظار رشد یا تثبیت آن را داشته باشیم. اما به دلیل ملاحظات سیاسی و همچنین رویکرد دولتهای ایران در دوره ابتدایی خود، برای سال جدید و دولت جدید میتوانیم انتظار دیگری داشته باشیم. بهطوری که اگر اتفاق ناگواری صورت نگیرد، انتظار رشد دلار حداکثر در حد تورم را داریم. برای درک بهتر موضوع به نمودار زیر دقت کنید:

در چهار دوره ریاست جمهوری قبلی، اوضاع اقتصادی کشور به گونهای بوده که افزایش قیمت ارز موضوعی حتمی تلقی میشد. اما هر دولت در دوره ابتدایی خود سعی در کنترل نقدینگی توسط بالا نگه داشتن سودهای بانکی داشت. با شروع دوره دوم ریاست جمهوری نیز این فنر آزاد شده و تورم شدیدی ایجاد میشد. اینکه شدت افزایش تورم در دوره روحانی بیشتر است بهدلایلی از جمله تضعیف اقتصاد کشور، افزایش شتاب خلق نقدینگی بهعلت مشکلات نظام بانکی، کاهش سرمایهگذاری، همزمانی تحریم و همهگیری کرونا مربوط است. مسائلی که در صورت عدم تغییرات ساختاری در حاکمیت اقتصادی ایران، رفتهرفته بزرگتر میشوند و گریبان دولتهای بعدی را نیز میگیرند.

برهمین منوال برای دوره بعدی ریاست جمهوری که تقریباً در نیمه دوم امسال آغاز میشود باید انتظار داشت که کنترل تقریبی تورم و نرخ ارز را شاهد باشیم. بهطوری که ممکن است با کاهشهای مقطعی، دلار قیمت کمتر از 20هزار تومان را نیز ببیند. اما بسته به سیاستهای دولت بعدی و همچنین میزان ارز موجود، انتظار رشد تا سقف تورمی را داریم.

با شرایط موجود، تورم سال بعد را بین 25 تا 30 درصد در نظر میگیریم. بنابراین دوباره دلار را تا محدودهی 30هزار تومان میتوانیم ببینیم. اما احتمالاً بیشتر در محدودهی 23 تا 27هزار تومان دیده شود.

بورس

بازدهی شاخصها

هر دو نماگر بازدهی بازار علیرغم ریزش سنگین بازار سرمایه در سال گذشته بازدهی مثبتی را ثبت کردند. شاخص کل و شاخص هموزن تا انتهای مردادماه سال جاری بهترتیب بازدهی 313 و 202درصدی را ثبت کرده بودند. اما در ادامه سال و بهدلیل ریزش بازار بخش عمدهای از بازدهی خود را از دست دادند. در نهایت شاخص کل و هموزن توانستد بهترتیب بازدهی 154 و 148درصدی را تا انتهای سال نصیب فعالین بازار سرمایه کنند. در بین صنایع بورسی نیز صنعت خودرو و قطعات توانست با 222 درصد بازدهی، بیشترین بازدهی را در بین صنایع داشته باشد.

کدهای فعال بورسی

تعداد کدهای معاملاتی فعال در بورس که در ابتدای سال به کمتر از یازدهمیلیون کد میرسید تا انتهای سال توانست به بیش از 21میلیون کد برسد؛ اما روند صعودی رشد تعداد کدهای فعال در بازار سرمایه پس از آغاز ریزش بازار، از 20 مردادماه کاهش یافت. بهطوری که در ادامه شاهد کاهش تعداد کدهای معاملاتی خریدار عرضههای اولیه بودیم. این موضوع نشان میدهد که بخش عمدهای از فعالین بازار سرمایه پس از آغاز ریزش بازار از مردادماه عطای بورس را به لقاء آن بخشیدند و از بازار سرمایه خارج شدند.

ارزش معاملات خرد

ارزش معاملات خرد بازار در سال 99 نسبت به سال گذشته رشد قابلتوجهی داشته است. این رشد بهدلیل افزایش حضور عموم مردم در بازار سرمایه بود. اما بعد از آغاز ریزش بازار از مردادماه ارزش معاملات خرد کاهش قابلتوجهی داشت. در ادامه هم اعمال قانون دامنه نوسان نامتقارن از اواخر بهمنماه سال جاری سبب کاهش شدید ارزش معاملات خرد و در پی آن کاهش نقدشوندگی بازار شد. همچنین از ابتدای سال تا انتهای مردادماه، خالص خرید افراد حقیقی (ورود پول حقیقی) به بازار به بیش از 120هزارمیلیارد تومان رسید. اما پس از آغاز روند نزولی بازار از 20 مردادماه بخش عمدهای از این پول حقیقی از بازار خارج شد و تا انتهای سال به 50هزارمیلیارد تومان رسید.

پیشبینی روند بازار بورس در سال 1400

از منظر بودجه

دولت در بودجهی سال آتی از محل واگذاری داراییهای مالی (فروش سهام شرکتهای دولتی و انتشار اوراق بدهی) درآمد 295 هزارمیلیاردتومانی را پیشبینی کرده است. همچنین درآمد پیشبینی شده از محل مالیات نقلوانتقال سهام نیز نسبت به سال گذشته افزایشی بیش از ششبرابر را نشان داده و به رقم 14هزارمیلیاردتومان رسیده است. درآمدهای پیشبینی شدهی دولت از محل بازار سرمایه در سال آتی نسبت به سال گذشته رشد قابلتوجهی را نشان میدهد. بنابراین برای تحقق این ردیف از بودجه دولت نیازمند بازار سرمایهای پویا و با نشاط است.

کسری بودجه در سال آینده

دولت در سال آتی پیشبینی درآمد 225هزارمیلیاردتومانی از محل واگذاری داراییهای سرمایهای را کرده است. پیشفرضهای دولت برای تحقق این درآمد فروش بیش از 2 میلیون بشکه نفت در روز با قیمت 50 دلار است. بهنظر میرسد فروش این مقدار نفت باتوجه به تحریمهای نفتی ایران مقداری خوشبینانه به نظر برسد. همانطوز که در بخش اقتصادی بیان شد در صورت عدم تحقق این ردیف درآمدی، کسری بودجه دولت در سال آتی به بیش از 300هزارمیلیارد تومان میرسد. بر این اساس انتظار رفع کسری بودجه با استقراض از بانک مرکزی یا انتشار اوراق بدهی (که منجر به ایجاد تورمهای افسارگسیخته میشود) را خواهیم داشت.

تکنیکال شاخص کل

تصویر پایین نمودار شاخص کل را در تایم فریم سهماهه نشان میدهد. همانطور که مشخص است در این بازه زمانی پس از تشکیل دو کندل نزولی متوالی میتوان انتظار آغاز یک دوره رکود فرسایشی را در بازار داشت. طبق نمودار زیر این اتفاق چند مرتبه در ادوار گذشته رخ داده است که نشاندهندهی آغاز یک دوره رکود فرسایشی در بازار سهام بود. همچنین تعداد کندلهای نزولی تشکیل شده در دوران اصلاح بازار بهطور متوسط یازده کندل است که در دوران اصلاح اخیر، بازار توانسته تنها سه عدد از آنها را تشکیل دهد.

البته این اتفاق در صورتی رخ میدهد که موارد یاد شده در خصوص تورم، کسری بودجه و توافق برجام رخ ندهند! فضایی که نشانهی آن را باید در نرخهای بالای سود بانکی و اوراق دولتی جستوجو کرد. در غیر این صورت تورم 30 درصدی در سال بعد منجر رشد بازار میشود. این امر بستگی زیادی به دولت بعدی و تعامل با کشورهای خارجی دارد که در نیمهی اول سال مشخص میشود. لذا تا آن زمان روندی خنثی در حوالی شاخص 1.5 میلیون واحدی را انتظار داریم.

بازار مسکن

بازار مسکن چهار سال گذشته را با رشد زیادی پشت سر گذاشت. در سال 97 بیشترین میزان رشد قیمت مسکن را در در این برهه شاهد بودیم. در سال 98 شتاب رشد قیمتی کاهش یافت اما در سال 99 بار دیگر جهش قیمت مسکن اتفاق افتاد. جدول زیر میزان بازدهی بازار مسکن را در چهار سال گذشته نشان میدهد.

بازار مسکن در سال 99

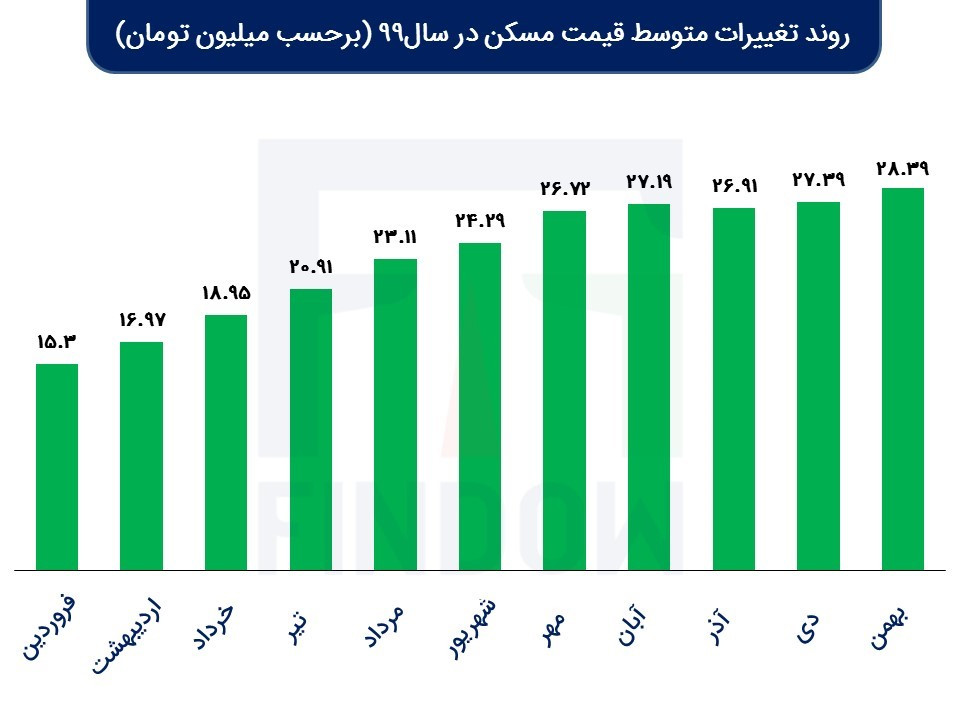

با شروع سال 99، قیمت زیربنای مسکن در فروردین 99 نسبت به اسفند 98 با رشد 35درصدی همراه شد. در واقع بازار مسکن همانند سایر بازارهای موازی در بهار 99 با رشد بالایی مواجه شد. طبق گزارشهای بانک مرکزی، روند تغییرات متوسط قیمت یک متر مربع زیربنای واحد مسکونی در سال 99 در روندی صعودی قرار داشت که به تفکیک هر ماه در تصویر زیر نمایان است.

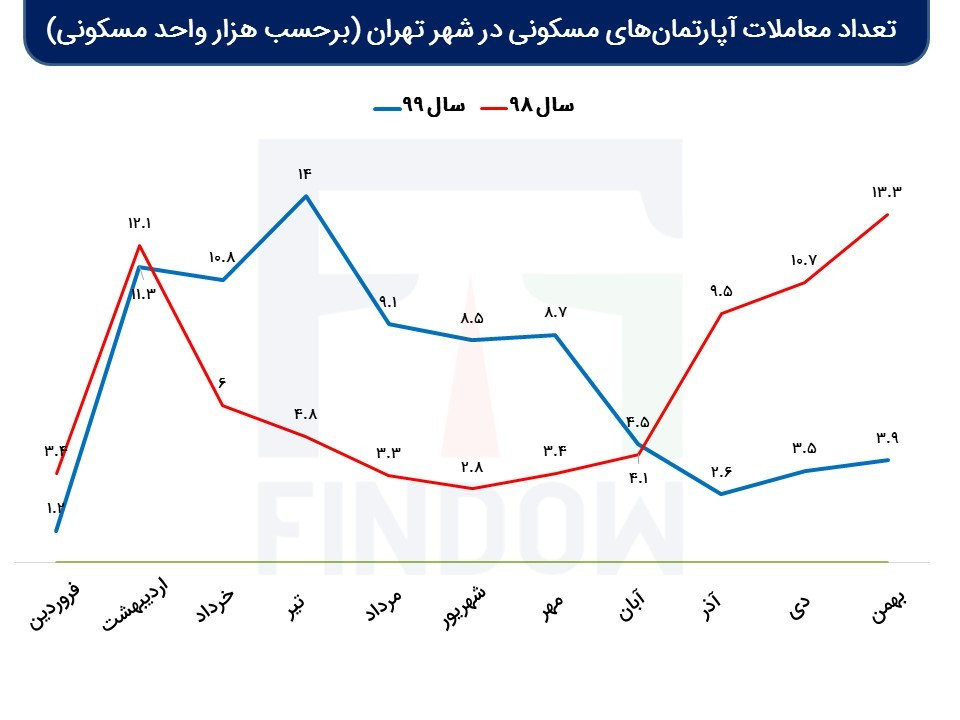

تعداد معاملات انجام شده در بازار مسکن در سالهای 98 و99

طبق گزارشهای بانک مرکزی در رابطه با میزان حجم معاملات واحدهای مسکونی در شهر تهران، روند حجم معاملات مسکن تهران در سالهای 98 و 99 در تصویر زیر آورده شده است. همانطور که مشاهده میکنید حجم معاملات در نیمه اول سال 99 بیشتر از نیمه اول سال 98 است. اما در نیمه دوم سال 99 حجم معاملات به شدت کاهش یافت. اکثر معاملات انجام شده در سال 99 توسط سفته بازان بازار مسکن انجام شد.

چشمانداز مسکن در 1400

برای پیشبینی روند بازار مسکن در سال 1400 باید دو عامل زیر را در نظر گرفت:

عامل اول: طرح مالیات بر خانههای خالی

طبق آمار سرشماری نفوس و مسکن در سال 95، بیش از دومیلیونوپانصدهزار واحد خالی در کشور وجود دارد. مطابق این طرح واحدهای مسکونی واقع در شهرهایی با جمعیت بیش از ۱۰۰هزار نفر که به استناد سامانه ملی املاک و اسکان کشور خانه خالی شناسایی شوند، طبق شرایطی مشمول مالیات خواهند بود. در خصوص این شرایط باید گفت که چنانچه بیش از دوازدهماه از پایان عملیات ساخت (برای واحدهای نوساز) یا بیش از ششماه از آخرین نقلوانتقال یا آخرین زمان سکونت (برای واحدهای غیرنوساز) گذشته باشد، مشمول مالیات میشوند. این مالیات در سال نخست به ازای هر ماه خالی ماندن، دوبرابر ارزش اجاری ماهانه ملک است. همچنین در سالهای بعد، ۵۰ درصد بیش از سال قبل خواهد بود و از سال دوم اجرا نیز، شامل تمام شهرها خواهد شد. باتوجه به تعداد واحدهای خالی شناسایی شده، تصویب این طرح میتواند شرایط زیر را برای بازار مسکن رقم بزند:

1) افزایش عرضهی واحدهای مسکونی. در این صورت کاهش قیمتها در بازار مسکن محتمل خواهد بود.

2) تبدیل بازار مسکن از بازار سرمایهگذاری به بازار مصرفی تغییر. این امر باعث افزایش جذابیت بازارهای موازی مانند بورس میشود.

3) این طرح میزان سفتهبازی در این بازار را بهشدت کم میکند. همچنین رکود در این بازار را به دنبال خواهد داشت.

4) مجموع مالیات بر مسکن نسبت به سال جاری سهبرابر افزایش خواهد یافت و به رقم 200میلیارد تومان میرسد. هرچند این رقم در برابر حجم کل مالیات کشور زیاد نیست اما میتواند سیگنال کنترل و کاهش قیمت در این بازارها را به فعالان بدهد.

عامل دوم: همبستگی با نرخ دلار

طبق گزارش دفتر برنامهریزی و اقتصاد مسکن وزارت راه و شهرسازی، همبستگی بین قیمت ارز و قیمت مسکن وجود دارد. این نکته را میتوان به دلیل وابستگی نرخ ارز و قیمت مسکن با تورم دانست. در واقع با ایجاد تورم در کشور قیمت ارز بهسرعت واکنش نشان میدهد.

از سوی دیگر مسکن یک کالای غیرقابل مبادله است و تورم بر قیمت کالاهای غیرقابل مبادله بهسرعت تأثیر میگذارد. بنابراین با ایجاد تورم و افزایش نرخ ارز، این بازار نیز با رشد قیمت مواجه میشود.

در مجموع باتوجه به عواملی همچون طرح مالیات بر خانههای خالی، انتظار میرود بازار مسکن در سال آینده وارد رکود شود. همچنین متوسط قیمت مسکن نیز تابع تغییرات نرخ ارز خواهد بود.

بازار طلا

در مواقعی که ریسک سیستماتیک بازارها بالا رود، تقاضا برای این کالا افزایش مییابد. بهبیان دیگر سرمایهگذاران برای حفط ارزش دارایی خود اقدام به خرید این کالا میکنند. قیمت طلا و سکه در سال 99 با جهش و ریزشهای قیمتی بالایی همراه بود. بهطوری که قیمت سکه با جهش 170درصدی به مقدار 16میلیون تومان رسید. اما در ادامه با ریزش 37درصدی در حدود دهمیلیون و پانصدهزار تومان آرام گرفت. در کنار تغییرات قیمت سکه، قیمت طلا با جهش 154درصدی به یکمیلیون و پانصدهزار تومان رسید. اما در ادامه با ریزش 30درصدی در یکمیلیون تومان آرام گرفت. لازم به ذکر است که تغییرات قیمت طلا در ایران تحت تأثیر برخی عوامل داخلی و خارجی قرار دارد. در ادامه به بررسی عوامل داخلی و سپس خارجی میپردازیم.

نرخ دلار

قیمت طلا در داخل کشور همبستگی بالایی با نرخ دلار دارد. بهطوری که با شروع هر روندی در نرخ دلار، قیمت طلا نیز در جهت آن روند حرکت میکند. تصویر زیر این همبستگی را به خوبی نشان میدهد.

سیاستهای پولی دولت

با توجه به آنچه در این زمینه پیشبینی شد، تورم احتمالی 30 درصدی در سال آینده میتواند حداقل به همین میزان موجب رشد طلا شود.

شاخص دلار

شاخص دلار ارزش دلار آمریکا را در مقابل شش ارز دیگر (یورو، ین ژاپن، کرون سوئد، فرانک سوئیس، دلار کانادا و پوند بریتانیا) نشان میدهد. همانطور که در تصویر پایین مشاهده میکنید انس جهانی طلا (قرمز رنگ) با این شاخص (آبی رنگ) رابطه عکس دارد و کاهش شاخص دلار منجر به افزایش قیمت طلا میشود. علت آن نیز کاهش ارزش ارز آمریکا است که منجر به افزایش قیمت سایر داراییهای معادل آن میشود.

نرخ بازدهی اوراق قرضه آمریکا

همانطور که در تصویر زیر مشخص است نرخ بازدهی اوراق قرضه دهساله آمریکا (آبی رنگ) با طلای جهانی (قرمز رنگ) رابطه عکس داشته و با افت بازدهی این اوراق، طلای جهانی صعودی میشود. علت این موضوع نیز افزایش تورم انتظاری است. معمولا با افزایش تورم انتظاری و بهبود وضعیت اقتصاد، تقاضا برای خرید اوراق افزایش مییابد و بهدنبال آن نرخ بازدهی اوراق کاهش مییابد. در این حالت خرید داراییهای ریسکگریز از جمله طلا افزایش مییابد و تقاضا برای داراییهای ریسکپذیر (مثل سهام) کاهش مییابد. این موضوع منجر به افزایش قیمت طلا میشود.

حوادث و رخدادهای غیرقابلپیشبینی

در سال گذشته همگام با پدیدار شدن بیماری کرونا در جهان شاهد رشد قابلتوجه قیمت طلا و رسیدن آن به سقف تاریخی بودیم. معمولا رخدادها و حوادثی از این دست میتواند موجب افزایش تقاضا برای داراییهای ریسکگریز مثل طلا شوند. علت این موضوع نیز چشمانداز نامناسب وضعیت اقتصادی است.

پیشبینی قیمت طلا در سال آینده

باتوجه به واکسیناسیون گسترده در اقتصادهای بزرگ جهانی، میتوان بازگشت شرایط اقتصادی به وضعیت عادی را در سال آتی پیشبینی کرد. اما از طرفی با تصویب بستههای حمایتی توسط مجلس آمریکا به ارزش 1.8تریلیون دلار میتوان افت شاخص دلار را در سال آینده متصور باشیم. نکتهای که باعث افزایش تقاضای سرمایهگذاری در طلا میشود.

از سوی دیگر در سال 1400 نرخ ارز و سیاستهای پولی دولت میتواند موجب ثابت ماندن یا تغییر نرخ ارز در سال آینده شود. نکتهای که میتواند قیمت طلا را دستخوش تغییر کند.

بازار رمز ارزها

در چند سال گذشته شاهد استقبال سرمایهگذاران از بازار رمز ارزها بودیم. این بازار که معاملاتش تقریباً از اوایل 2013 آغاز شد، اکنون بیش از 1000میلیارد دلار رشد کرده است. به بیانی دیگر، رمز ارزها به بازاری داغ برای سرمایههای سرگردان ریسکپذیر تبدیل شده است.

نمودار بالا ارزش کل بازار ارزهای دیجیتال را از 2013 تاکنون به تصویر کشیده است. در اوایل 2017 شاهد افزایش تقاضا در بازار ارزهای دیجیتال بودیم. بعد از اصلاح جزئی در 2018، با ظهور پروژهها و سرمایهگذاران جدید به تدریج ارزش این بازار افزایش پیدا کرد و هم اکنون به بیش از 1000میلیارد دلار رسیده است.

2020 سال پرفرازونشیبی برای ارزهای دیجیتال بود. بهطوری که در ماههای ابتدایی سال بهدلیل بحران اقتصادی ناشی از شیوع ویروس کرونا شاهد سقوط قیمت ارزهای دیجیتال بودیم. پیشرفتهایی که بهمرور زمان در این حوزه ایجاد شد زمینه را برای جذب سرمایههای کلان افراد و مؤسسات فراهم کرد. در ادامه به برسی عوامل اثرگذار بر ارزهای دیجیتال در 2021 میپردازیم.

ورود ارز دیجیتال ملی چین

در 2020 برخی کشورها با انجام اقداماتی در خصوص ارزهای دیجیتال ملی تیتر اصلی اخبار را به خود اختصاص دادند. چین یکی از کشورهایی است که با جدیت تمام پیگیر پیشرفت یوان دیجیتال خود است. بنابراین میتوان انتظار داشت که سایر کشورهای گروه 20 برنامههای خود را در این زمینه اجرا کنند و مسیر آینده پول را هموار سازند.

تمایل شرکتهای بزرگ برای ورود به دنیای ارز دیجیتال

در سال گذشته شاهد ورود بسیاری از نهادهای سرمایهگذاری به این حوزه بودیم. از جمله این نهادها میتوان به شرکتهای مایکرواستراتژی، گاگنهایم، رافر، گریاسکیل و پیپل اشاره کرد. علاوه بر این، بانکهای سرمایهگذاری بزرگ دنیا از قبیل سیتی بانک و دویچه بانک هم داراییهای دیجیتال را در میان داراییها خود جای دادند. بنبابراین میتوان انتظار داشت که در سال پیشرو تمایل نهادهای مالی برای سرمایهگذاری در این حوزه افزایش یابد.

ادغام شرکتهای ارز دیجیتال

باوجود بحران اقتصادی در یک سال اخیر شاهد ادغام بسیاری از شرکتهای ارز دیجیتال بودیم. بهطوری که در شش ماه ابتدایی 2020 ارزش کل شرکتهایی که ادغام شدهاند، در مقایسه با 2019 افزایش یافته و از ۱۹.۲میلیون دلار به ۴۵.۹میلیون دلار رسیده است. با افزایش چشمگیر تعداد استارتاپهایی که در این حوزه فعالیت میکنند میتوان انتظار صعودی بودن روند ادغام و خرید ارزهای دیجیتال را در سال جاری داشت.

بسته حمایتی کرونا و ارز دیجیتال

دولتها بهمنظور خروج از بحران اقتصادی ناشی از کرونا تدابیری را در خصوص تزریق نقدینگی به اقتصاد اتخاذ کردند. بهدنبال تصویب این طرح شاهد افزایش نقدینگی در دست مردم و بهدنبال آن ظهور تورم در سال جاری خواهیم بود. در نتیجه این امر بخشی از نقدینگی در حوزهی ارز دیجیتال وارد خواهد شد و شاهد افزایش تقاضا برای ارزهای دیجیتال خواهیم بود.

افزایش تقاضا در حوزهی دیفای

رشد امور مالی غیرمتمرکز یا دیفای در سال گذشته افزایش چشمگیری داشتهاست. بهطوری که حجم معاملات در چند صرافی دیفای، بزرگتر از برخی صرافیهای بزرگ سنتی بوده است. در سال جاری احتمال دارد که تقاضای سرمایهگذاران سازمانی در این حوزه افزایش یابد و به پیشرفتهای چشمگیری در این زمینه دست یابند.

علاوه بر عوامل گفته شده، توسعهی پروژههای سازمانی، بهروزرسانیهای جدیدی مانند اتریوم ۲.۰ و توکنهای غیرمثلی، قانونگذاری جدید، مالیات و همچنین گسترش ارزهای دیجیتال ملی از جمله عوامل اثر گذار بر تقاضای ارز دیجیتال در 2021 هستند.

جمع بندی

در این مقاله سعی شد تا با بررسی موشکافانه بازارهای سرمایهگذاری در 1400، عوامل اثرگذار بر آنها شناسایی شوند. همانطور که بارها در این مقاله ذکر شد، وضعیت کسری بودجه در سال آینده یکی از مهمترین عوامل اثرگذار بر بازارهای مالی در سال پیشرو است. امید است که خوانندگان با مطالعه دقیق این عامل و سایر عوامل اثرگذار گفته شده در این مقاله، تصمیمهای مناسبی را برای سرمایهگذاری در سال پیشرو اتخاذ کنند.

منبع: فیندو

دیدگاه خود را بنویسید

بسیار کامل،دقیق و موشکافانه اوضاع اقتصادی کشورمان را در مقابل وقایع گذشته و آینده تحلیل و بررسی نمودید.به امید شکوفایی در اقتصاد و آینده روشن برای کشور عزیزمان و ادامه دار بودن تحلیل های شما در آینده.

با تشکر فراوان ارسال پاسخ

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست