در گزارش پیشین در هفته جاری با عنوان «آغاز لرزه در بازارهای جهانی» به دادههای احتمالی قیمتی پرداختیم و با آغاز معاملات در بازارهای بینالمللی شاهد هستیم که جریان افزایشی مورد انتظار آغاز شده است.

البته بازارهای کالایی با محوریت معاملات فیزیکی در ساعات پایانی روز به وقت کشورمان آغاز میشود ولی قیمتها در بازارهای آتی در کنار نرخهای کشفشده ابتدایی معاملات نشان میدهد که جریان افزایشی جدیدی در بازارهای نفت و طلا رقم خورده و البته بازارهای سهام آمریکا هم باز مسیر نزولی را ادامه داده است.

این روند تا اینجای کار قابل پیشبینی بود ولی بازارهای کالایی دیگر همچون محصولات پتروشیمی، فرآوردههای نفتی یا فلزات و فولاد مسیرهای متفاوتی را ترسیم خواهند کرد که هرکدام نیاز به بررسی دقیقتری دارند.

نفت در پیشانی بازارها

اینکه منطقه غرب آسیا دچار تغییراتی عمیق شود، قطعی است و این تغییر با مصوبه پارلمان عراق مبنی بر خروج نیروهای نظامی خارجی یا دقیقتر حکم اخراج فوری آمریکاییها از عراق آغاز شده است.

ترامپ هم تهدید به تحریم کرده؛ آنهم کشوری را که رکورد تولید 6/ 4 میلیون بشکه نفتخام در روز را پشتسر گذاشته و خود را برای ظرفیت تولید 6 میلیون بشکه در روز (برای سالهای آینده) آماده میکند.

از سوی دیگر تهدید ترامپ با فرض برخی مطالبات مطرح شده است که میتواند بحث را پیچیدهتر کند. اینکه احتمال بلوکهشدن منابع مالی دولت عراق وجود دارد یا خیر، هنوز قابل بحث نیست یا اینکه اصلا تهدید ترامپ جدی است یا نه هم جای بحث مجزایی دارد.

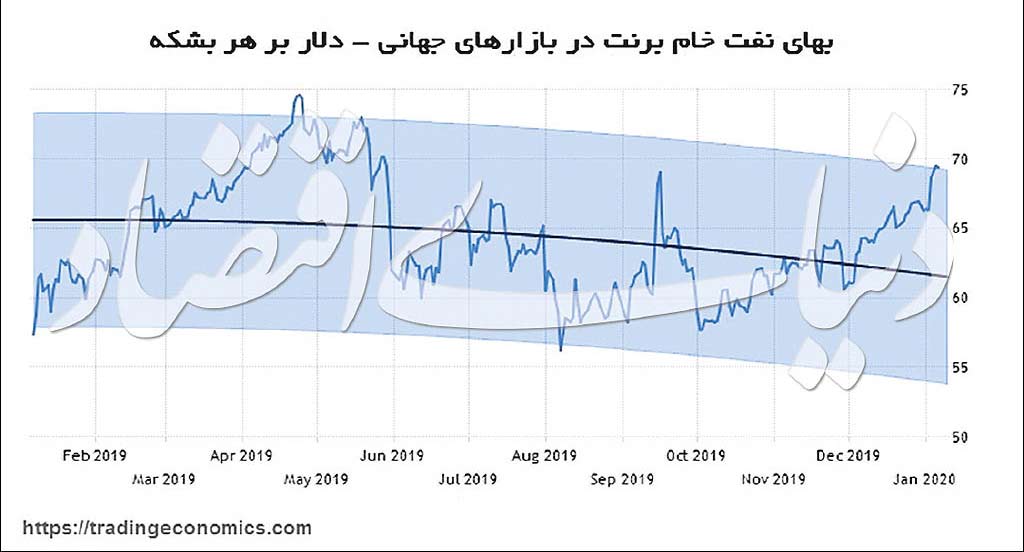

این موارد حداقل برای بازار نفت مهم است و البته جو روانی آنهم گران تمام خواهد شد. بهای نفتخام در دو روز کاری بیش از 5 درصد رشد (قطعی تا لحظه تنظیم این گزارش) داشته است و به احتمال بسیار زیاد این رقم بازهم افزایش خواهد یافت.

بهای نفتخام برنت در روز گذشته تا اواسط روز حتی تا بیش از 4 درصد به نسبت مدت مشابه در ماه قبل هم افزایش یافته است که نمیتوان از کنار آن به سادگی عبور کرد آنهم در شرایطی که رکورد رشد قیمتها حادثه آرامکو را نیز پشتسر گذاشته است.

این درحالی است که تا لحظه تنظیم این گزارش واکنش ایران هنوز محقق نشده و برخی از معاملهگران در بازارهای جهانی هنوز در تردید و بیم و امید قرار دارند.

این داده را باید بسیار مهم ارزیابی کرد آنهم در شرایطی که ترس از یک رخداد؛ از یک اتفاق واقعی اثرگذاری بالاتری داشته و این تاثیر بازهم به تداوم رشد قیمتها منتهی خواهد شد.

البته نفتخام برنت در اواسط روز گذشته اندکی تعدیل شد ولی روند افزایشی قیمتها هنوز هم ادامه دارد.

این شرایط البته در صورت خودنمایی واقعی رخدادهای قطعی چهرهای بهشدت پیچیده را ترسیم خواهد کرد که قابل تحلیل نیست ولی میتوان تبعات آن را از چند مسیر مختلف مورد رهگیری قرار داد؛ اثرگذاری هر رخداد احتمالی بر بازارهای پتروشیمی و فرآوردههای نفتی، فولاد و از همه مهمتر حملونقل.

درخصوص منطقه مهمی در جهان صحبت میکنیم و اگر تجمیع حجم تولید نفت و گاز، محصولات پتروشیمی و فرآوردهها و فولاد را در کنار یکی از مهمترین تنگههای ارتباطی دریایی در جهان را با هم مورد بررسی قرار دهیم به سادگی میتوان نتیجه گرفت که اتفاق مهمی در یکی از مناطق بسیار مهم جهان رخ داده است ولی هنوز در گامهای ابتدایی آن قرار داریم.

شاید حملونقل دریایی اولین تاثیر را از رخدادها بپذیرد. در برخی از برآوردها عنوان شده که نزدیک به ۴۵ درصد از نقلوانتقالات حاملهای انرژی از این منطقه صورت میپذیرد و البته اینبار دیگر بحث تنگه هرمز به تنهایی مطرح نیست بلکه در تنشهای سنگین احتمالی، کمترین کشتی یا نفتکشی تمایل خواهد داشت که در این منطقه رفت و آمد داشته باشد.

سادهترین خروجی این موضوع رشد جدی هزینه بیمه حملونقل دریایی است و بعد از آن افزایش جدیتر هزینه حمل را شاهد خواهیم بود که تنها بر حاملهای انرژی اثرگذار نخواهد بود.

این داده را باید بسیار جدی گرفت آنهم در شرایطی که اوضاع با تنشهای دهههای قبل تفاوت عمیقی دارد و دیگر شرکتهای بزرگ حملونقل دریایی زیرمجموعه دولتها نیستند که با دستورات رسمی به نقلوانتقال کالاهای مختلف اقدام کنند.

این درحالی است که بسیاری از کشتیهای کوچک زیرمجموعه شرکتهای بزرگ حملونقل مالک خصوصی دارند و بهسادگی حاضر به پذیرش نگرانیهای احتمالی نخواهند بود.

حال فرض کنیم که خبر برخی از رسانهها مبنی بر عقبنشینی یا دقیقتر فاصله گرفتن کشتیهای جنگی آمریکا از مرزهای ایران صحیح باشد آنوقت دیگر ادبیات جنگ نفتکشها نیز کارآیی خاصی نخواهد داشت.

این موارد برای صنعت حملونقل در جهان بسیار مهم است اگرچه رشد قیمت سوخت به زودی تاثیر خود را بر هزینه حملونقل بر جای میگذارد، آنهم در شرایطی که تاکنون شاهد رشد قیمت متوسط حملونقل در شاخصهای رسمی آن نبودهایم که البته به مرور زمان تاثیر خود را برجای خواهد گذاشت.

البته شاخص قیمتی بالتیک درای هماکنون در کمترین رقم خود از اواخر آوریل سال گذشته میلادی تاکنون قرار دارد و هیچ بعید نیست که یک تغییر فاز جدی را در همین نرخ شاهد باشیم.

حال فرض کنیم که این شاخص حملونقل جهانی بازهم به روند نزولی خود ادامه دهد که به معنی عمیقتر شدن نگرانیهاست زیرا به این معنی تلقی خواهد شد که صاحبان کالا تمایل چندانی به خرید یا فروش کالا از منطقه غرب آسیا ندارند و البته شرکتهای کشتیرانی هم تمایلی به حضور در این منطقه از خود نشان نخواهند داد.

این رفتار جدید پیچیدگیهای جدیدتری را به همراه میآورد و البته نشانهای از مشکلات جدی حملونقل برای کشورهای جنوبی حاشیه خلیجفارس خواهد بود.

این کشورها اغلب واردکننده محصولات نهایی و صادرکننده موادخام هستند و هرگونه وقفه در نقلوانتقال کالا برای آنها حیاتی بهشمار میرود زیرا موادغذایی هم از این مسیرها وارد میشود.

البته عربستان خود یک تولیدکننده و صادرکننده موادغذایی است ولی ملزومات تولید بسیاری را وارد میکند.

البته این جریانها در نهایت میتواند به ناآرامیهای اجتماعی جدیدی در کشورهای جنوبی خلیجفارس نیز منجر شود که اوضاع را پیچیدهتر از قبل ترسیم میکند.

تمامی این موارد در شرایطی مورد بحث قرار گرفته که یک تهدید جدی در برابر تولید نفتخام در کشورهای منطقه ترسیم نشود و هر رخداد جدیدی میتواند به حجم عرضه(نه حملونقل و تحویل در مقصد) نیز اثرگذار باشد که ذات تهدیدات بازار حملونقل را چند برابر خواهد کرد.

حال که بهای نفتخام برنت سقف قبلی بعد از حادثه آرامکو را پشت سر گذاشته است، راه دشواری برای شکستن سقف قبلی را در پیش ندارد و در همین هفته میتواند به بالای ۷۴ دلار و ۵۲ سنت برسد که به معنی دورنمای نامشخص قیمتهاست.

دورنمای نامعلوم طلا

از سوی دیگر بهای جهانی طلا نیز همپای رشد قیمت جهانی نفتخام درحال افزایش بوده و به بالاترین رقم در ۶ سال اخیر دست یافته است.

رشد شدید قیمت طلا دیگر ملاکهای سنتی در بازار از جمله نوسان ارزش دلار را نمیپذیرد و ادبیات جدیدی را بههمراه داشته است.

بهعنوان یک مثال غیراقتصادی؛ در سالهای گذشته جنگ اعراب و اسرائیل بود که بهعنوان یک محرک غیراقتصادی بر بازار طلا اثر گذاشت اما نتوانست رشد قدرتمند و گستردهای را به ثبت برساند بنابراین تنشهای منطقهای اثرگذاری بزرگی بر بازار طلا نخواهند داشت ولی هماینک عکس این مطلب را شاهد هستیم.

این رشد قیمت طلا به وضوح شرایط رکود را بازتولید کرده است. اگر روند افزایشی طلا ادامه یابد و نفت نیز همپای آن رشد نرخ داشته باشد و تنشهای منطقهای با چهرهای ملموستر خودنمایی کنند، به سادگی میتوان گفت که اقتصادهای شکنندهای که تنها سودای کاهش تنش در جنگ اقتصادی بین چین و آمریکا به تقلیل ترس از رکود منجر شده و سازوکارهای تجاری را به حرکت درآورده است اگرچه بخش واقعی اقتصاد هم تحرک بهتری داشت و به رشد تقاضا منتهی شد ولی هماکنون گویا همهچیز خود را درحال دگرگونی میبیند.

بازارهای کالا در نوسان

در روزهای پایانی سال میلادی گذشته خریدهای بزرگی در بازارهای جهانی به ثبت رسید و از این لحاظ امنیتی نسبی در بازارهای کالایی وجود دارد آنهم در شرایطی که موجودی انبارهای گسترده امکان نوسان نرخ شدید را نخواهد داد.

در حوزه فلزات پایه نیز منطقه غرب آسیا (بهجز حجم تولید مس یا فرآوری و تولید آلومینیوم خالص) اهمیت بزرگی ندارد آنهم در شرایطی که موجودی بالای انبارها خود یک سرعتگیر مهم در برابر این بازارهاست.

البته ریزش بیشتر بورسها در آمریکا اثر متقابل خود را بر بازارهای کالایی با محوریت فلزات پایه بر جا میگذارد، ولی در حد و اندازه بازارهای نفت و طلا نخواهد بود.

البته قرابت معاملاتی بین بازارهای کاغذی فلزات پایه و معاملات مشتقه آنها با بازارهای سهام یک جو کاهشی جدید را برای این گروه کالایی ترسیم کرده است ولی تاکنون که نوسان قیمتها تناسب چندانی با دو بازار نفت و سهام نداشته است.

از طرف دیگر کاهش قیمت سهام آمریکا همراه با رشد قیمت نفتخام دوگانه جدیدی را ایجاد کرده که بخش مهمی از اثر متقابل این دو نوسان نرخ را خنثی میکند، بنابراین اگر بازارها به رکودی جدید از مسیر نوسان قیمت سهام نرسند، بازارهای فلزات پایه از یک امنیت نسبی برخوردار خواهند شد.

البته بازار فولاد با موارد فوق تفاوت دارد و حجم تولید بالای ایران در کنار مشکلات احتمالی حملونقل و اثر برجسته هزینه حمل بر قیمت تمام شده فولاد در مقصد میتواند نگرانیهای جدیدی را برای معاملهگران ترسیم کند.

از سوی دیگر ذهنیت کاهش تنش تجاری بین چین و آمریکا تاکنون که برای بازار فولاد خوشیمن بوده و این تنش احتمالی میتواند محرک قیمتی جدیدی برای بازار فولاد بهشمار رود.

این رفتار احتمالی بازار را باید جدی گرفت، زیرا بازار فولاد بین بازارهای فلزی شاید از بیشترین پتانسیل رشد قیمتها برخوردار شود.

بازار محصولات پتروشیمی دیگر بازاری است که اثرپذیری بالایی از تنشهای احتمالی دارد و میتواند به سادگی با رشد قیمتها همراه شود.

این درحالی است که رشد قیمتها در بازار محصولات پتروشیمی در مقایسه با نفت یا سایر بازارهای کالایی مشابه همچون فلزات با یک فاز تاخیر روبهرو بود و به تازگی وارد یک روند صعودی جدید و البته قدرتمند شده است. به عبارت سادهتر پتانسیل رشد قیمتها در بازار محصولات پتروشیمی بالا بوده است و اگر هیچ اتفاقی در منطقه نیز رخ نمیداد باز هم روند صعودی قدرتمندی را در این بازار خاص شاهد بودیم.

از این پس اما میتوان از احتمال رشد بیشتر قیمتها سخن گفت و اگر حد تنش در منطقه با محوریت کشورهای حاشیه جنوبی خلیجفارس افزایش یابد، توقف فعالیتهای تولیدی به هیچ عنوان عجیب نیست آنهم در شرایطی که مخاطرات زیستمحیطی تنشهای احتمالی برای بازار پتروشیمیها بعضا غیرقابل جبران است.

از لحاظ فنی تولید کالاهایی همچون کود اوره یا بسیاری از پلیمرها همچون آروماتیکها(دارای حلقههای بنزن) پیچیدگیهای عجیبی دارد و اگر به هر دلیل اتفاقی برای خطوط تولید حتی بهصورت ناخواسته رخ دهد، تبعات آن به معنی توقف سریع خطوط تولید و وارد شدن هزینههای فنی خاصی است که تنها تولید را به ورطه افزایش جدی هزینهها در یک بازه زمانی میاندازد.

این موارد یعنی با هر اتفاق کوچک و بزرگی اولین خطوطی که تولید در آنها متوقف میشود پالایشگاهها و پتروشیمیها خواهند بود و حتی پتروشیمیها خطرناکتر ارزیابی میشوند.

این موارد درحالی رخ خواهد داد که در عرف فعالیتهای تولیدی در جهان با فرض گستردگی بازارهای مصرف مخصوصا در حوزه پلیمری، پتانسیل انبارکردن طولانیمدت برای حفظ امنیت تولید مرسوم نبوده و نیست و میتواند اثرات قیمتی بزرگی را در میانمدت بر بازارها وارد سازد.

البته افزایش حجم معاملات در روزهای پایانی سال گذشته میلادی به این معنی است که موجودی انبارها افزایش یافته است بنابراین رشد قیمتها بهصورت شتابان و هیجانی میتواند با یک فاز تاخیر صورت پذیرد.

البته ذات روند افزایشی نرخ در روزهای گذشته و حتی هفته قبل به این معنی است که این بازار هم از پتانسیل رشد بالایی برخوردار است.

البته ناگفته پیداست که با رشد قیمتها در بازار جهانی نفتخام، فرآوردههای نفتی و پالایشی نیز در مسیر رشد نرخ قرار خواهند گرفت و میتوانند از همان رشد قیمتهای نفتخام تبعیت کنند ولی با توجه به کاهش احتمالی تقاضا در برابر رشد نرخ، افزایش قیمت فرآوردهها با یک گام تاخیر و همچنین با مقاومتهایی روبهرو میشود ولی در نهایت راهی جز تبعیت از رشد قیمت نفتخام نخواهد داشت.

در نهایت و بهعنوان نتیجهگیری میتوان عنوان کرد که هرگونه رشد تنش در منطقه غرب آسیا در گام اول بازارهای نفتخام و فرآوردهها را در بر گرفته و در گام دوم به رشد قیمتها در بازار محصولات پتروشیمی منتهی میشود.

این روند با افزایش قیمت فولاد ادامه مییابد و سایر بازارهای کالایی در رتبههای بعدی ریسک قرار خواهند گرفت.

افزایش هزینه حملونقل و ریسک احتمالی حضور در منطقه برای کشتیها خود میتواند به یک پاشنه آشیل جدی بدل شود که در آینده اثرات آن شفافتر خواهد شد.

ادبیات امروز را نمیتوان با ادبیات و رخدادهای پیشین در جنگ نفتکشها در سالهای گذشته مقایسه کرد و اوضاع کلی شاید احتمال تکانههای بزرگتری را در فاز حملونقل به همراه داشته باشد که سادهترین خروجی آن افزایش هزینه تجارت در منطقه است.

ویکی پلاست | توسعه ارتباطات، افزایش اطلاعات

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست