بیش از یکسال و نیم از زمانی که بازار محصولات پایه در بورس کالا و بازار آزاد با تنش روبهرو شد میگذرد و بعد از گذشت این دوره بهنظر میرسد آرامش تا حدی به این بازارها باز گشته است.

این آرامش را باید در کنار آرامش حاکم بر سایر بازارها از جمله ارز، سکه، مسکن و... دید که نشان میدهد اقتصاد ایران از گردنه سخت سال ۹۷ عبور کرده است. این در حالی است که عبور از این مرحله به معنای آغاز رشد و رونق نیست و تنها بازارها به وضعیت نبود تقاضای واقعی برگشتهاند.

بازگشت دست به عصای تقاضا

حقیقت آن است که تا پیش از بروز این بحران بازارهای مختلف با یک مشکل اساسی که همانا نبود تقاضای واقعی است دست و پنجه نرم میکردند.

این مشکل در بخش تولید از طریق صادر کردن محصولات تا حدی مرتفع شده بود بهطوریکه آن دوره تولیدکنندگان توانسته بودند با اتکای بیشتر به صادرات بهخصوص به کشورهای همسایه خلأ ناشی از نبود تقاضا را برطرف کنند.

با این حال بازارهای همسایه نیز بهدلایل متعددی دستخوش تغییر شدند. بهعنوان مثال عراق آرامآرام واردات خود را از برخی محصولات پایه مثل سیمان یا میلگرد یا برخی محصولات پتروشیمی کاهش داد.

قصد نداریم اینکه چه دلایلی در آن زمان باعث این تصمیمات شدند را در این گزارش بررسی کنیم که در جای خود مورد تجزیه و تحلیل قرار گرفتهاند. اما اکنون بعد از گذشت یک دوره چند ساله صادرات بهدلایلی همچون تحریمها یا محدودیتهای دولتی کاهش یافته است.

فعالان این حوزه معتقدند این موضوعات باعث میشود تولیدکنندگان بار دیگر متوجه بازار داخلی شوند اما این تردید وجود دارد که آیا صنایع پاییندستی توانایی جذب این میزان تولید را دارند یا خیر؟

در این رابطه دو گروه از کارشناسان اظهارنظر میکنند؛ گروهی معتقدند بازار داخل بهدلیل ضعف بنیادی تولید توسط صنایع پاییندست از یکسو و کاهش شدید سرمایهگذاریهای دولتی از سوی دیگر کشش لازم را برای جذب این میزان از عرضه کالاهای پایه ندارد بنابراین اگر قرار است تحریم یا محدودیتهای داخلی در نظر گرفته شوند اقدامات جدی برای توانمندسازی تولیدکنندگان ایجاد شود.

به عقیده آنها اکنون زمان مناسبی برای توانمندسازی تولیدکنندگان پاییندستی است زیرا حبابهای قیمتی ناشی از سفتهبازی در این بازارها اکنون تخلیه شده و از سوی دیگر قیمتها نیز واقعی شده است.

خروج تقاضای کاذب از بازار نیز فرصت لازم را برای دسترسی خریداران واقعی به کالاهای پایه فراهم کرده است، بنابراین از این بعد شرایط مناسبی است.

از منظر تامین مالی نیز طی سالهای اخیر دولت آمارهای زیادی از تسهیلات تولید ارائه کرده است البته بسیاری بر این عقیدهاند این تسهیلات کمکی به بهبود سطح تولید نکرده است زیرا تنها باعث شده وامها و بدهیهای قبلی تسویه شوند.

اما هنوز تصمیمات خلقالساعه تولیدکنندگان را آزار میدهد. در این بین گروه دوم نظر دیگری دارند. آنها معتقدند دولت برای طرحهای عمرانی و برنامههای توسعهای در آینده نزدیک برنامههای متنوعی دارد.

بهعنوان مثال همین که قصد دارد بودجه آتی را با تفکیک بخشهای عمرانی و تامین مالی آنها تنها از محل نفت به پیش ببرد یعنی سال آینده شاهد رونق طرحهای عمرانی خواهیم بود.

برنامههای مربوط به مسکن ملی نیز راه را برای رشد تقاضای داخلی فراهم میکند در نتیجه باید اینطور پیشبینی کرد که تقاضای کل در سالهای پیشرو میتواند بهبود یابد. اما فیالواقع معلوم نیست این سیاستها تا چه حد میتواند پاسخگوی اقتصاد ایران باشد.

صندوق بینالمللی پول میگوید سال آینده شاهد مثبت شدن رشد اقتصادی در کشور خواهیم بود. مسوولان نیز میگویند شواهدی وجود دارد که خروج اقتصاد از رکود را بدون نفت تایید میکنند.

بنابراین میتوان امیدوار بود تقاضای واقعی در بخش کالاهای پایه بتواند سال آینده تقویت شود. درحالحاضر نیز در دو بازار پتروشیمی و فولاد شاهد تحرک در خریدها هستیم.

البته تحرک خرید در هر دو این بازارها مقطعی و برای دورههای کوتاهمدت است اما خوشبینی به خرید در ماههای پایان سال وجود دارد. شاید دقیقا تغییر جهتهای سریع در بازار را باید تاییدی بر تمایل بازار به خروج از رکود دانست.

ضرایب وابستگی ارز و کالا

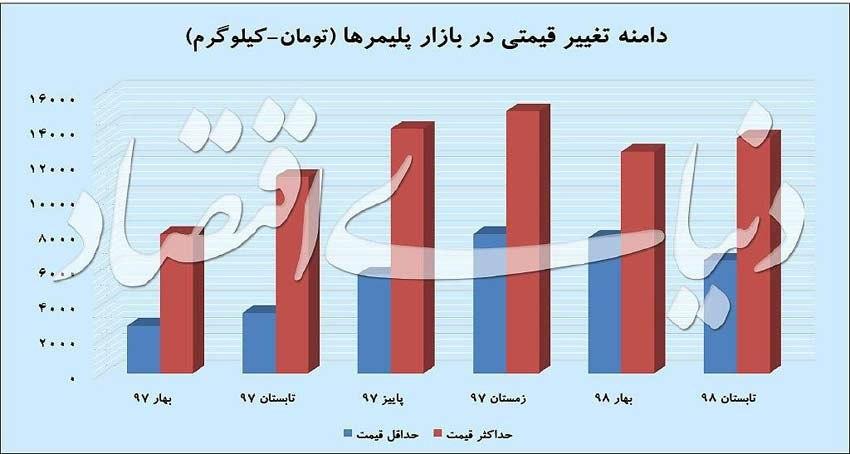

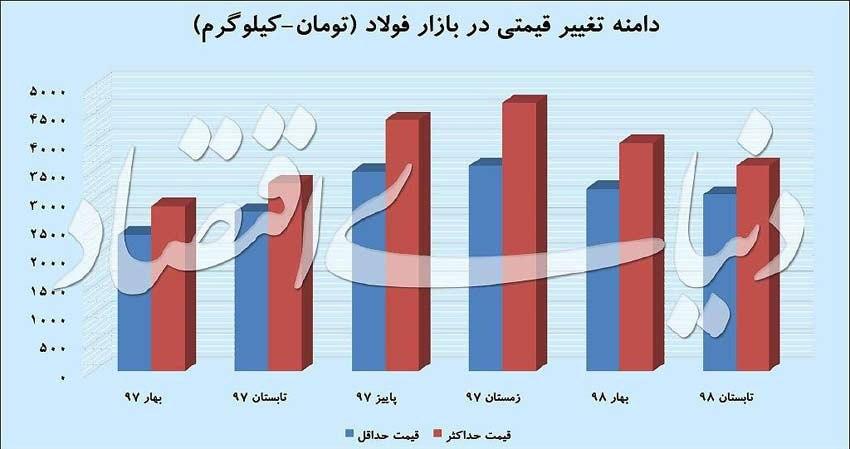

بررسیهای «دنیایاقتصاد» نشان میدهد تغییرات 100 درصدی در قیمت ارز در سال گذشته بین 150 تا 300 درصد قیمت محصولات پتروشیمی را افزایش داد و این میزان برای محصولات فولادی 150 تا 200 درصد بود.

به عبارتی یک واحد درصد تغییر در قیمت ارز 1.5 تا 2 واحد درصد تغییر قیمتی در این بازار ایجاد کرده است. این نسبت در سال 98 اما تغییر جهت داد و اکنون با کاهش قیمت ارز، قیمت در بازار آزاد نیز برای این محصولات تعدیل شده و این مساله شکافهای سفتهبازی بین بورس کالا و بازار را متوقف کرده است.

در این شرایط میتوان امیدوار بود که اولا تقاضای واقعی در بورس به نتیجه برسد و ثانیا بازار آزاد نیز تامینکننده سطوح مناسبی از تقاضای واقعی باشد. البته در شرایط کنونی موضوعات متعددی وجود دارند که بیم و امیدهای بازار محسوب میشوند.

یکی از این موضوعات دریافت مالیات از سود سپردههای بانکی است که میتواند نقدینگی را به گلولهای از آتش تبدیل کرده و راهی سایر بازارها کند.

البته این به معنای آن نیست که دولت نباید از سود سپردههای بانکی مالیات دریافت کند بلکه لازم است با تدبیر و توجه به ظرفیتهای بحرانی این اقدام را عملیاتی سازد.

آنچه مشخص است بانک مرکزی با دقت بالایی بازار ارز را در کنترل خود درآورده و از این محل آسیبی در بازار محتمل نیست اما این موضوع برای بازارهای کالایی و بازار مسکن و زمین نگرانکننده است.

در بازارهای کالایی سال گذشته وزارت صمت نشان داد در تشخیص به موقع چالش دیر عمل میکند و روی حل آن از خود سماجت نشان میدهد، بنابراین هر نوع تاخیری جایز نیست و باید از هم اکنون به بازارهای کالایی که تجربه تبدیل شدن به محملی برای سفتهبازی دلالان را دارند دقت کرد.

این در شرایطی است که دولت هیچگاه ابزار لازم را برای شناسایی دلالان در اختیار ندارد و همزمان که از سود سپردههای بانکی مالیات دریافت میکند ممکن است دلالان در بازارهای کالایی به راحتی جولان دهند و این مساله نقض غرض دولت برای ایجاد تعادل در اقتصاد جامعه تلقی خواهد شد.

نکته دیگر که نباید از آن غافل باشیم تحولات در بازارهای جهانی است. آمارهای منتشر شده از بازارهای جهانی از احتمال بروز یک رکود در آینده حکایت دارد.

اگر چنین شود باید گفت بازارهای داخلی تنها راه عبور از بحران تلقی میشود و به همین منظور باید شرایط را برای ارتقای تقاضا در بازار داخل فراهم ساخت.

علاوه بر آن معلوم نیست آیا برنامههای دولت برای تحول در بخش ساختوساز و طرحهای عمرانی جواب نیازهای بازار را بدهد اما اگر فرض کنیم این اتفاق نیفتد با حجم انبوهی از کالاهای تولید شده و موجودی بالای انباری روبهرو خواهیم شد که میتواند به تضعیف تولیدکنندگان صنایع فولادی و پتروشیمی منتهی شود.

نکته دیگر آنکه بازارها نشان دادهاند به شدت به اختلاف بین قیمتهای ارز نیمایی و آزاد حساسیت دارند و این موضوع روی سطوح تقاضا در بازار اثرگذار است اما آنچه در عمل مشاهده میشود تقاضای واقعی نیست، بنابراین باید بازار را در یک وضعیت بدون فشار مورد بررسی قرار داد.

بر این اساس باید به این نکته اشاره کنیم که بازار در شرایط باثبات کنونی بستر مناسبی را برای اعمال سیاستهای تقویت تقاضا ایجاد کرده است که باید از آن استفاده کرد.

مستندسازی تولیدکنندگان واقعی در بخشهای مختلف و برآورد درست از تقاضای واقعی و همچنین برآورد تواناییهای صادرات واقعی، عرضه، ضرایب تغییر قیمتی و تجزیه و تحلیل این موارد در شرایط کنونی میتواند راه را برای برنامهریزی دقیق در آینده باز کند.

این در شرایطی است که شاید بورس کالا نیز باید از همین شرایط برای تعریف ابزارهای معاملاتی مثل آتی فولاد یا آتی محصولات پتروشیمی یا تقویت رینگ صادراتی برای این محصولات استفاده کند.

منبع: دنیای اقتصاد

ویکی پلاست | توسعه ارتباطات، افزایش اطلاعات

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست