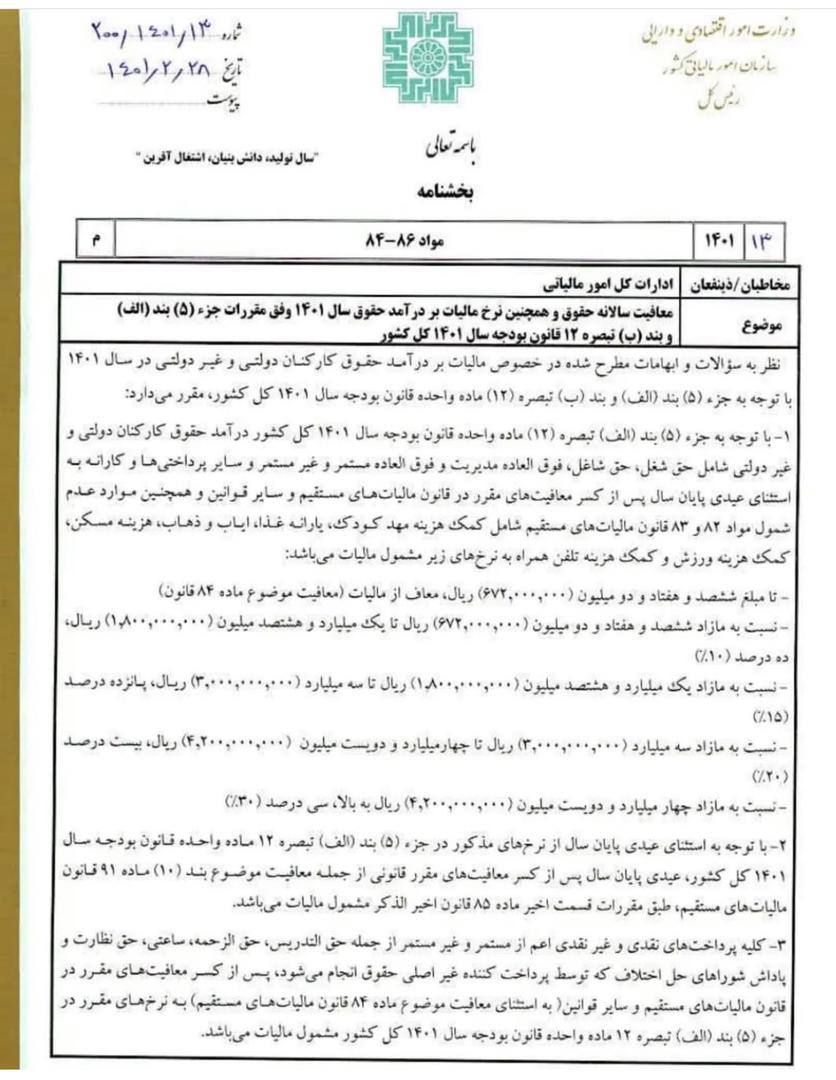

به گزارش ویکی پلاست، بر اساس بخشنامه 28 اردیبهشت ماه 1401 سازمان امور مالیاتی، حقوق کارکنان دولتی و غیردولتی شامل حق شغل، حق شاغل، فوق العاده مدیریت و فوق العاده مستمر و سایر پرداختی ها و کارانه به استثنای عیدی پایان سال پس از کسر معافیت های مقرر در قانون مالیات های مستقیم و سایر قوانین و همچنین موارد عدم شمول مواد 82 و 83 قانون مالیات های مستقیم، شامل کمک هزینه مهد کودک، یارانه غذا، ایاب و ذهاب، هزینه مسکن، کمک هزینه ورزش و کمک هزینه تلفن همراه به نرخ زیر، مشمول مالیات است:

- تا مبلغ ششصد و هفتاد و دو میلیون ریال (سالانه 67 میلیون و 200 هزار تومان و ماهیانه 5 میلیون و 600 هزار تومان)، معاف از مالیات (معافیت موضوع ماده 84 قانون)

- نسبت به مازاد ششصد و هفتاد و دو میلیون ریال (67 میلیون و 200 هزار تومان در سال) تا 3 میلیارد ریال (300 میلیون تومان در سال)، پانزده درصد (15 درصد)

- نسبت به مازاد 3 میلیارد ریال (300 میلیون تومان در سال) تا 4 میلیارد و 200 میلیون ریال (420 میلیون تومان) بیست درصد (20 درصد)

- نسبت به مازاد 4 میلیارد و 200 میلیون ریال (420 میلیون تومان در سال) به بالاتر، سی درصد (30 درصد)

2- با توجه به استثنای عیدی پایان سال از نرخ های مذکور در جزء (5) بند الف تبصره 12 ماده واحده قانون بودجه سال 1401 کل کشور، عیدی پایان سال پس از کسر معافیت های مقرر قانونی از جمله معافیت موضوع بند 10 ماده 91 قانون مالیات های مستقیم، طبق مقررات اخیر ماده 85 قانون اخیر الذکر، مشمول مالیات است.

3- کلیه پرداخت های نقدی و غیرنقدی اعم از مستمر و غیرمستمر از جمله حق التدریس، حق الزحمه، ساعتی، حق نظارت و پاداش شوراهای حل اختلاف که توسط پرداخت کننده غیر اصلی حقوق انجام می شود، پس از کسر معافیت های مقرر در قانون مالیات های مستقیم و سایر قوانین (به استثنای معافیت موضوع ماده 84 قانون مالیات های مستقیم) به نرخ های مقرر در جزء 5 بند الف تبصره 12 ماده واحده قانون بودجه سال 1401 کل کشور، مشمول مالیات است.

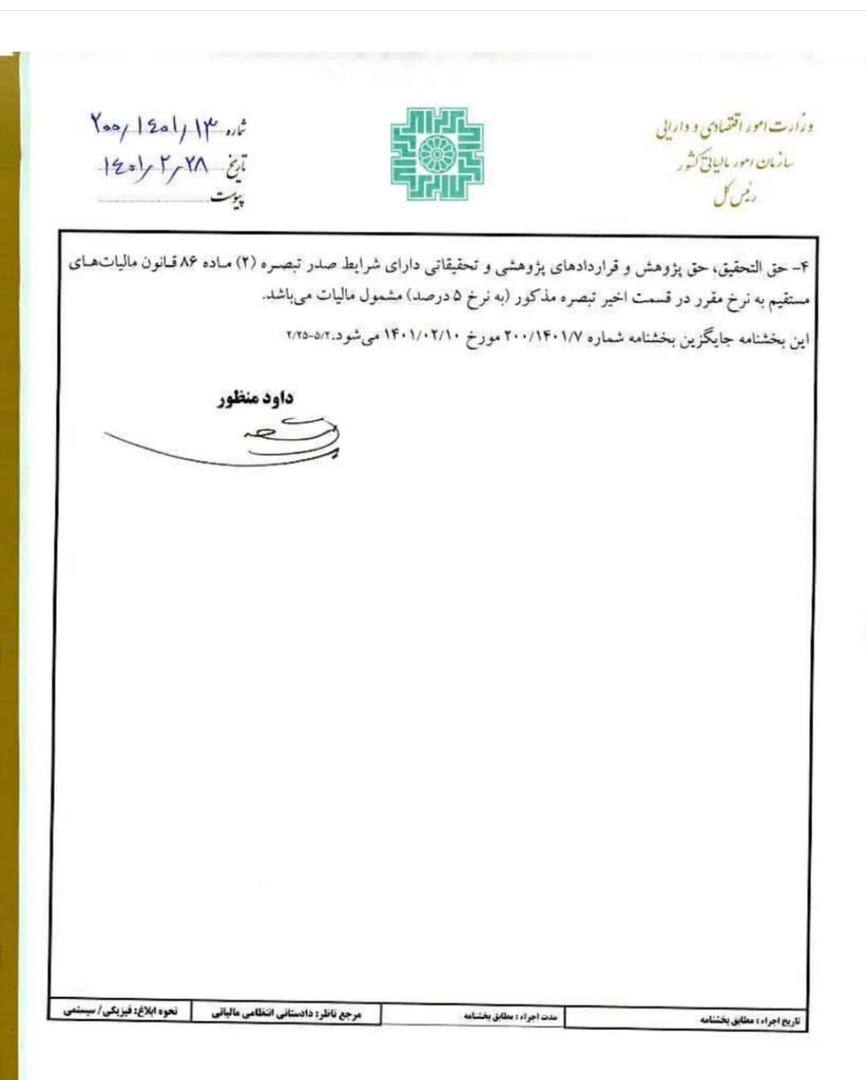

4- حق التحقیق، حق پژوهش و قراردادهای پژوهشی و تحقیقاتی دارای شرایط صدر تبصره 2 ماده 86 قانون مالیات های مستقیم به نرخ مقرر در قسمت اخیر تبصوره مذکور به نرخ 5 درصد، مشمول مالیات است.

این بخشنامه جایگزین بخشنامه 10 اردیبهشت امسال می شود.

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست