به گزارش ویکی پلاست به نقل از دنیای اقتصاد، در حالی که اقتصاد ایران از تورم مزمن دورقمی رنج میبرد، برخی با مقایسه نسبتهای پولی اقتصاد ایران با کشورهای توسعهیافته، استدلال میکنند حجم نقدینگی در ایران بهنسبت کم است و برای بازگشت به ریل رشد باید بر حجم نقدینگی افزود.

با این حال بازوی پژوهشی بانک مرکزی با بررسی این ادعا و بررسی جوانب معتقد است مشکلات موجود در نظام بانکی ایران و از سوی دیگر عدم توسعه بازارهای مالی کشور در مقایسه با اقتصادهای توسعهیافته و حتی در حال توسعه موجب میشود چنین تحلیلی به دور از واقعیت باشد و اجرای آنها تنها بر روند شتابان رشد سطح قیمتها میافزاید.

بازار داغ مقایسه شاخصهای نقدینگی

نسبت نقدینگی به تولید در اقتصاد ایران یکی از مسائل پرتکرار در حوزه اقتصاد پولی دو دهه گذشته بوده و بعضا به محل مناقشه دولتمردان و اقتصاددانان تبدیل است.

گروهی از کارشناسان اقتصادی یا سیاسی، با بررسی اعداد کلهای پولی و تناسب آن با حجم تولید ناخالص داخلی در کشورهای مختلف و عمدتا توسعهیافته، مقادیر بزرگتر از واحد برای نسبت نقدینگی به تولید را به منزله توسعه مالی تعبیر کردهاند.

پیروان این رویکرد، سپس با مفروض دانستن اثر مثبت توسعه مالی در توسعه اقتصادی، این گونه استدلال میکنند که به منظور افزایش تولید و رسیدن به مرزهای توسعه، نسبت مطلوب نقدینگی به تولید به مراتب بزرگتر از واحد است و بر این اساس توصیههای سیاستی را بر محور ضرورت افزایش نسبت نقدینگی به تولید در اقتصاد ایران ارائه کردهاند.

همراه شدن این دیدگاه با مشکلات تامین مالی بنگاهها در سطح خرد، که در اصطلاح به تنگنای اعتباری بنگاه ها نیز معروف است، در صورت بیتوجهی به مفاهیم بنیادی پول و اعتبار، سبب رواج این برداشت میان سیاستمداران و بعضا کارشناسان اقتصادی شده است که راهکار افزایش تولید و رفع مشکلات تولیدی بنگاهها نیز همان افزایش نسبت نقدینگی به تولید تا میزان متداول در بین کشورهای توسعهیافته است.

این در حالی است که برداشت نادرست از مفاهیمی مانند پول، نقدینگی، اعتبار و تسهیلات، بیتوجهی به چندوجهی بودن توسعه مالی، غفلت از ساختارهای نهادی، کیفیت حکمرانی و سایر شرایط کشورها در تحلیلهای کلان، و همچنین تجویز پویا از یک تحلیل ایستای مقایسهای میتواند به ارائه توصیههای سیاستی گمراهکننده و در نتیجه تشدید ناترازیها در اقتصاد کلان، التهاب در بازار داراییها مانند ارز، طلا، مسکن و خودرو، و تقویت انتظارات تورمی منجر شود.

توسعه مالی در ادبیات اقتصادی

در ادبیات متعارف اقتصادی، توسعه مالی به عنوان ترکیبی از اندازه و نقدینگی بازارها، توانایی افراد و شرکتها برای دسترسی به خدمات مالی و توانایی موسسات برای ارائه خدمات مالی با هزینه کم و با درآمدهای پایدار و سطح فعالیت بازارهای سرمایه تعریف میشود.

در این رویکرد بررسی زیرشاخههای هر یک از این ابعاد میتواند سطح توسعه اقتصادی را تعیین کند و به سیاستگذار نشان دهد کمبود در توسعه مالی به کدام بخش مرتبط است.

فرآیند توسعه مالی فرآیندی زمانبر است و کشورهای درحالتوسعه و کمدرآمد هم در سطح بازارهای مالی و هم در سطح نهادهای مالی نسبت به کشورهای در حال توسعه و توسعهیافته در سه بعد عمق مالی، دسترسی مالی، و کارآیی مالی دچار ضعفاند و این تفاوت بهویژه در سطح بازارهای مالی از منظر دسترسی و کارآیی بسیار چشمگیر و معنادار است.

براساس رتبهبندیهای صندوق بینالمللی پول، از میان 183 کشور، ایران جایگاه 87ام را در زمینه توسعه مالی داراست. باید توجه داشت در نهایت این آمارها تنها عمق، دسترسی و کارآیی را نشان میدهند و برخی محرکهای اساسی مانند چارچوبهای نهادی، نظارتی و قانونی آنها را نادیده میگیرند.

ارتباط نقدینگی و تولید

بررسی روند نسبت نقدینگی به تولید در کشورهای مختلف نشان میدهد در میان کشورهای توسعهیافته و توسعهنیافته اختلاف چشمگیری در این نسبت وجود دارد.

با توجه به اینکه تغییرات در نسبت نقدینگی به تولید میتواند هم ناشی از عملکرد شبکه بانکی (خلق پول) و هم ناشی از عملیات بانک مرکزی (پایه پولی) صورت گیرد، مرور تحولات نسبت نقدینگی به تولید با توجه به این موضوع تصویر بهتری به ما ارائه میکند.

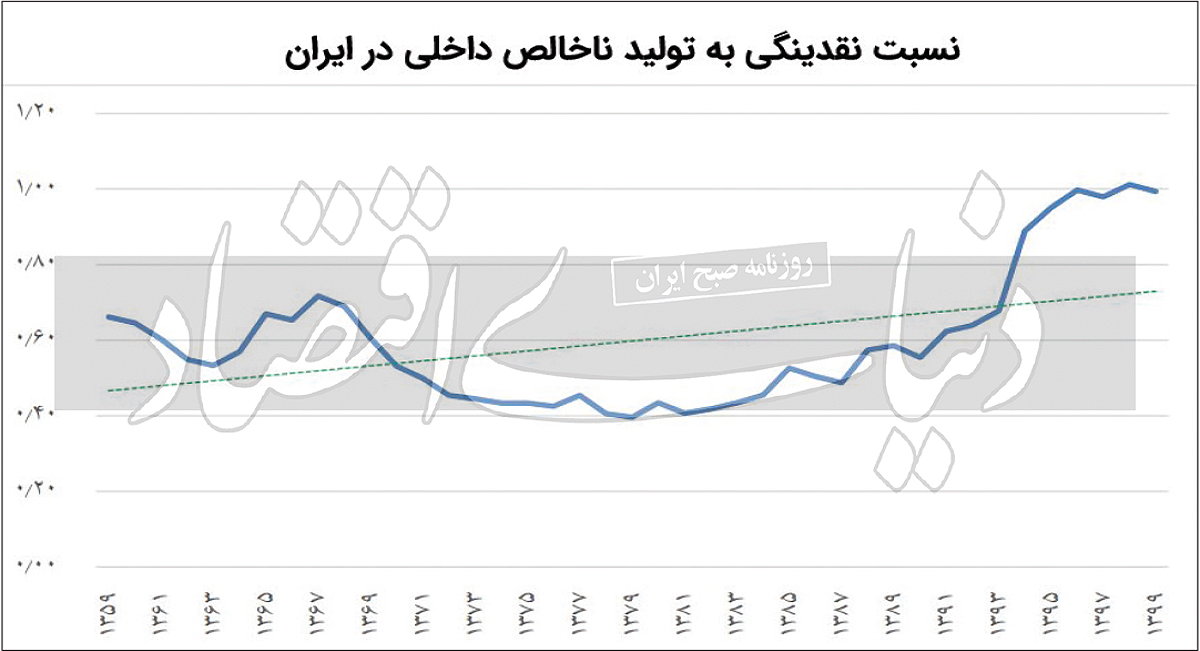

بررسی آمارها حاکی از این است که به طور کلی همگام با توسعه مالی کشورها در ابعاد مختلف بهویژه از منظر عمق آن، نسبت نقدینگی به تولید افزایش مییابد. این رقم برای ایران از پایان جنگ تحمیلی تا پایان دهه 70 حدود 4/ 0درصد بوده است.

از ابتدای دهه 80 و با شروع به کار بانکهای خصوصی، این رقم شاهد افزایش بود و در پایان دهه 80 این عدد به 6/ 0درصد افزایش یافت. با افزایش تحریمها در دهه 90، این روند شتاب تازهای گرفت و این عدد در پایان این دهه تقریبا به یک رسید؛ یعنی درحالحاضر به ازای تولید ناخالص داخلی کشور نقدینگی وجود دارد.

در دهه هفتاد سهم پول و شبهپول در اقتصاد کشور برابر بوده است؛ اما این عدد با ورود به دهه هشتاد تغییر میکند و به سمت شبهپول سنگین میشود. درحالحاضر سهم شبهپول چهار برابر پول است. در حوزه بانکداری، افزایش شبهپول به معنای افزایش ماندگاری سپردههای بانکی است.

این اتفاق در صورتی که به صورت کارآ با نقش واسطهگری مالی بانکها همراه شود و منابع سپرده جمعآوریشده به واحدهای تولیدی نیازمند منابع مالی تزریق شود، به بهبود تولید و اشتغال کمک خواهد کرد؛ اما درصورتیکه این واسطهگری مالی به صورت کارآ اتفاق نیفتد و منابع سپردهای بانکها به فعالیتهایی از قبیل سرمایهگذاری در املاک و مستغلات، بنگاهداری، و همچنین فعالیتهای سفتهبازانه در بازار ارز و سکه اختصاص یابد، در عمل بنگاههای تولیدی بخش حقیقی اقتصاد از منابع پولی محروم خواهند بود و فشارهای تورمی همراه با رکود روی خواهند داد.

این بدان معناست که اگرچه افزایش نسبت نقدینگی به تولید بیانگر افزایش عمق مالی است، اما اگر این افزایش با بهبود ابعاد دسترسی و بهویژه کارآیی بخش مالی همراه نباشد، صرف افزایش عمق مالی نهتنها به رشد اقتصادی منجر نمیشود، بلکه بیثباتی مالی و التهابات قیمتی را در بر خواهد داشت.

موتور نامولد تولید نقدینگی

بررسیها حاکی از آن است که عمده نقدینگی خلقشده در قالب انباشت شبهپول صورت گرفته است. این پدیده ناشی از درآمدهای بهرهای بوده که بانکها نه از محل دریافت سود واقعی تسهیلات اعطایی، بلکه از محل شناسایی سودهای موهومی از تسهیلات سالهای قبل و تمدید اصل و فرع این تسهیلات در قالب تسهیلات جدید در صورتهای مالی گنجاندهاند.

این در حالی است که در واقع تسهیلات مذکور ماهیت غیرجاری داشته است و باید به مرور زمان با انتقال آنها به تسهیلات معوق و مشکوکالوصول، برای آن ذخایر کافی نگهداری میشد.

عدم لحاظ ذخیرهگیری مناسب برای مطالبات دارای ماهیت غیرجاری و پرداخت سودهای موهومی، سبب شد صورتهای مالی شبکه بانکی دچار یک ناترازی عمیق شود؛ به نحوی که در سمت چپ ترازنامه، بدهیهای بانکی تحتتاثیر هزینههای بهرهای سپردهها با افزایش شدید همراه بود و در سمت راست ترازنامه، مطالبات سررسیدگذشته، معوق، و مشکوکالوصول که بعضا در قالب داراییهای جاری نشان داده میشد، فاقد نقدشوندگی بود.

علاوه بر این، با توجه به رکود بازار املاک و مستغلات، آن بخش از داراییهای ملکی بانکها که به عنوان وثایق وامها تملک شده بود یا به عنوان سرمایهگذاری بانکها در این حوزه طبقهبندی میشد نیز قابلیت نقدشوندگی نداشت. مجموعه این عوامل به انجماد دارایی شبکه بانکی و تشدید ناترازی صورتهای مالی آنها منجر میشد.

این ملاحظات موجب میشود پیشنهادهای سیاستی بازوی پژوهشی بانک مرکزی در وهله اول بر اصلاح نظام بانکی و کاهش ناترازی بانکها تاکید داشته باشد. علاوه بر این، افزایش نسبت نقدینگی به تولید نه از طریق افزایش کمی نقدینگی، بلکه از طریق مدیریت انتظارات تورمی و ایجاد رشدهای حقیقی به جای رشدهای اسمی تولید، ملاک عمل قرار گیرد.

ویکی پلاست | مرجع بازار صنعت پلاستیک

دیدگاه خود را بنویسید

پتروشیمی ها

- آبادان

- آرتان پترو کیهان

- آریا ساسول

- اروند

- امیرکبیر

- ایلام

- Hyosung Topilene

- Ismail Resin Limited

- Reliance Industries Limited - هند

- بانیار پلیمر گنبد

- بندرامام

- پارس

- پتروپاک مشرق زمین

- پلی استایرن انبساطی سهند

- پلی استایرن انتخاب

- پلی اکریل ایران

- پلی پروپیلن جم (جم پیلن)

- پلی نار

- پلیمر کرمانشاه

- تبریز

- تخت جمشید

- تخت جمشید پارس

- تندگویان

- توسعه پلیمر پاد جم

- تولیدی پلاستیک ایسین

- جم

- خوزستان

- دی آریا پلیمر

- رجال

- شازند

- غدیر

- قائد بصیر

- قیام نخ

- کردستان

- گلپایگان

- لاله

- لرستان

- مارون

- محب بسپار ایده گستر

- محب پلیمر قم

- مهاباد

- مهر

- میاندوآب

- نوید زرشیمی

- هشت بهشت کیش

- هگمتانه

آپارات

آپارات

کست باکس

کست باکس

ویکی پلاست

ویکی پلاست